実際にエアペイを使っているからこそわかる、エアペイのデメリットをお伝えします。

筆者はサウナ施設を経営していて、店舗で日々エアペイを使い続けています。

ずばり、使っているからこそ感じるエアペイのデメリットは以下の点です。

- QRコード決済(PayPay・楽天Payなど)の入金が月1回しかない

- 「初期費用0円」のはずがiPad購入で約5万円かかった

- 手数料が一部税別表示で、実際の負担は思ったより高い

- Android端末では使えない

- カード決済が一括払いのみで分割・ボーナス払いに対応していない

- 端末の保証期間がたった6ヶ月しかない

- ゆうちょ銀行に振り込めない

- 全決済ブランドが使えるようになるまで最長1.5ヶ月かかる

数多くのデメリットを挙げましたが、現在もエアペイを使い続けているので、エアペイが悪いサービスだとは全く思っていません。

ただ、導入前に知っておけばよかったことは確実にありました。

この記事では、そうした実体験をもとに、エアペイの12のデメリットを包み隠さずお伝えします。

手数料の実質コスト計算、入金サイクルの比較、他サービスとの保証期間の違いまで、「自分の店に合うかどうか」を判断するのに必要な情報をすべて詰め込みました。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

【導入】エアペイの導入に関するデメリット

デメリット①:審査が通りにくく、不備があると大幅に時間がかかる

エアペイの加盟店審査は、審査基準が公開されていないため、なぜ落ちたかの理由も教えてもらえません。

申込情報や提出書類に少しでも不備があると、審査に落ちる可能性があります。

審査時に必要な書類は、店舗形態によって異なります。

すでに開業済みでWebサイト(ホームページ、Googleビジネスプロフィール、SNSアカウントなど)があれば比較的スムーズですが、以下の情報がWeb上で確認できる必要があります。

- 店舗名・住所・電話番号

- 取り扱い商品・メニュー・サービス内容

- 価格・販売方法

Webサイトがない場合や新規オープン前の場合は、店舗外観写真・内観写真・メニュー表・賃貸借契約書など複数の書類提出が求められます。

書類が増えるほど不備が出やすく、審査が長引く原因になります。

また、申込不備の連絡はメールのみで、電話連絡はありません。

メールを見逃して1ヶ月以上放置すると申込が自動キャンセルになるため、申込後はメールをこまめに確認することが重要です。

後藤廉

後藤廉実際に私も運営するバーの店舗で、エアペイの審査に落ちた経験があります。業種もそうですが、店舗写真を提出しなかったのが原因かなと感じています。新規オープンだと看板を用意できていないこともあるでしょうから、その場合は看板設置後の申し込みをおすすめします!

審査に不安がある方、または審査に落ちてしまった方は、エアペイの審査記事を参考にしてみてください。

デメリット②:利用開始まで最短でも7〜10日かかる

公式サイトでは「審査は最短3日」と記載されていますが、これはあくまで書類審査の期間です。

審査通過後にカードリーダーが郵送されるまでに数日、さらに「トレーニングモード利用期間(約10日間)」を経て、ようやく本番決済が可能になります。

つまり、最短でも申込から16日前後は必要です。申込書類に不備があった場合は、1ヶ月以上かかることもあります。

イベント出店や季節限定営業など、短期間での決済導入を予定している場合は、エアペイだけに頼るのは危険です。

余裕を持って1.5〜2ヶ月前には申込を完了させましょう。

個人的に、イベント出店や短期間での決済導入は、レンタル可能なアルファノートがおすすめです。

デメリット③:全決済ブランドに対応できるまで約1〜1.5ヶ月かかる

エアペイは決済ブランドごとに審査が段階的に行われます。

利用開始当初はVisa・Mastercard・銀聯(UnionPay)のみで、その後順次対応ブランドが増えていきます。

| 決済ブランド | 利用開始の目安 |

|---|---|

| Visa・Mastercard・銀聯 | 申込から約10日 |

| JCB・AMEX・Diners・Discover | 申込から約3週間 |

| 交通系IC・iD・QUICPay | 申込から約2週間 |

| Alipay・WeChat Pay | 申込から約2〜3週間 |

| PayPay | 申込から約1〜1.5ヶ月 |

| d払い・J-Coin Pay | 申込から約1.5ヶ月 |

オープン当日からすべての決済に対応したい場合は、少なくとも2ヶ月前には申込を完了させる必要があります。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

【支払い・決済】エアペイの決済に関するデメリット

デメリット④:Android端末に対応していない

エアペイの最も広く知られたデメリットのひとつが、Android端末に非対応という点です。

エアペイはiPadまたはiPhoneのiOS端末(iOS17以降)でのみ利用できます。

すでにAndroid端末を業務で使用している店舗は、新たにiPadやiPhoneを購入する必要があります。

現行モデルのiPadは最低でも49,800円(税込)〜、iPhoneはさらに高額になるため、「初期費用0円」と謳っていても実質的な初期投資が発生します。

「飲食店限定キャッシュレス導入0円プログラム」を利用すれば、実店舗を持つ飲食業に限りiPadとカードリーダーが無料で貸与されます。

ただし、これは飲食業のみが対象で、小売業や美容室、キッチンカーなどは対象外です。

Android端末でもキャッシュレス決済を導入したい場合は、Square(スクエア)の利用をおすすめします。

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

スクエアの評判・口コミが気になる場合は、以下の記事が参考になります。

SquareはAndroidにも対応しており、スマホだけでタッチ決済が可能な「スマホでタッチ決済」機能もあります。

デメリット⑤:カード決済が一括払いのみ(分割・ボーナス払い非対応)

エアペイでクレジットカード決済を行う場合、すべて一括払いのみです。

分割払い・リボ払い・ボーナス払いには対応していません。

時計・ジュエリー・高級家具など高単価商品を扱う店舗では、「分割で払いたい」という顧客ニーズに応えられず、機会損失につながる可能性があります。

他社サービスの対応状況は以下の通りです。

| 決済サービス | 対応する支払い方法 |

|---|---|

| エアペイ | 一括払いのみ |

| stera pack | 一括・2回・分割・リボ・ボーナス一括 |

| PAYGATE | 一括・2回・分割・リボ・ボーナス一括 |

| Square | 一括払い・継続課金(サブスク) |

分割払い対応が必須の業種(エステ・美容外科・高級品販売など)は、stera packやPAYGATEの導入を検討してください。

デメリット⑥:流通系電子マネー(楽天Edy・WAON・nanaco)が非対応

エアペイは70種類以上の決済ブランドに対応していますが、流通系電子マネーと呼ばれる「楽天Edy」「WAON」「nanaco」には対応していません。

スーパーや量販店の近隣に立地している店舗、またはシニア層の顧客が多い業種では、これらの電子マネーへのニーズが高い場合があります。

競合の多いエリアで差別化するためにも、顧客層に合わせた検討が必要です。

なお、交通系電子マネー(Suica・PASMOなど)は対応していますが、タクシー・移動販売・催事出店など決済場所が毎回変わる事業者は、交通系電子マネーが利用不可です。

通信状況を理由に決済を断ることが禁止されているためで、この制約はエアペイに限らずモバイル決済端末全般に共通します。

デメリット⑦:手数料が一部税別表示で実質コストが高くなる

エアペイの公式サイトに掲載されている決済手数料は、カード決済・iD・QUICPay・Apple Pay以外は税別表示です。

消費税を含めた実際の負担率は以下のようになります。

| 決済手段 | 公式サイト表示 | 実質負担(税込) |

|---|---|---|

| クレジットカード(中小事業者) | 2.48%(税込・非課税) | 2.48% |

| クレジットカード(標準) | 3.24%(税込・非課税) | 3.24% |

| 交通系電子マネー | 2.95%(税別) | 3.245% |

| QRコード決済(PayPayなど) | 2.95%(税別) | 3.245% |

| COIN+ | 0.99%(税別) | 1.089% |

QRコード決済の比率が高い店舗では、想定より約10%多い手数料が実際には発生します。

実質コストのシミュレーション例

月間売上300万円、うちQRコード決済が40%(120万円)の場合:

- 表示手数料(2.95%)で計算:120万円 × 2.95% = 35,400円

- 実質手数料(3.245%)で計算:120万円 × 3.245% = 38,940円

- 差額:年間で約42,480円の追加負担

また、クレジットカードの手数料ディスカウントプログラム(2.48%)が適用されるのは、年間決済額がVisa:2,000万円未満、Mastercard・JCB等:1,000万円未満の中小事業者のみです。

これを超える事業者は標準の3.24%が適用されます。

後藤廉飲食店でPayPayの比率が高まった時期、税別表示だと気づかずに手数料を計算していたため、実際の月次コストが想定より少し高くなっていました。導入前に必ず税込で再計算することをおすすめします。

【他社との手数料比較(主要ブランドの税込・月額費用含む総コスト) 】

| サービス | クレカ手数料(税込) | 月額費用 | 振込手数料 |

|---|---|---|---|

| エアペイ(中小) | 2.48% | 無料 | 無料 |

| エアペイ(標準) | 3.24% | 無料 | 無料 |

| Square | 2.50%〜3.25% | 無料 | 無料 |

| stera pack | 1.98%〜3.24% | 3,300円(初年度無料) | 三井住友銀行は無料、他行220円 |

| 楽天ペイ | 3.24%〜 | 無料 | 無料 |

月額費用を含めた総コストで考えると、決済額が少ない月はエアペイが有利になるケースもあります。

自店舗の月間決済額・決済手段の比率をもとに試算することが重要です。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

【端末】エアペイの端末に関するデメリット

デメリット⑧:端末の保証期間が短く、故障時の費用は加盟店負担

エアペイから貸与されるカードリーダーの保証期間は受取月から6ヶ月以内です。

保証期間を過ぎてからの故障・破損は、交換費用として20,167円(税込)が加盟店負担になります。

iPadは受取から7日以内の初期不良のみが対象で、その後の故障はAppleへの有償修理が必要です(所有権はエアペイ側のため、解約時は返却が必要)。

【他社サービスとの比較】

| 決済サービス | 端末の保証期間 |

|---|---|

| エアペイ | カードリーダーのみ6ヶ月 |

| Square | 1年間 |

| stera pack | 契約期間中ずっと無料(何度でも) |

| PAYGATE | 1年間 |

| 楽天ペイ | 1年間 |

端末故障リスクを最小化したい場合は、stera packが最も手厚い保証を提供しています。

月額費用(初年度無料、2年目以降3,300円)はかかりますが、端末交換が何度でも無料というのは大きな安心材料です。

\大手運営の絶対的信頼感!/

※サービス利用料が1年間は0円

ステラパックの評判・口コミが気になる場合は、以下の記事が参考になります。

デメリット⑨:バッテリー残量が少ないと電子マネー決済ができない

エアペイのカードリーダーはフル充電で15〜16時間使用できますが、バッテリー残量が半分を切ると動作が不安定になることがあります。

さらに重大な注意点として、充電しながら電子マネー(交通系IC・iD・QUICPayなど)の決済を行うとエラーが表示されます。

電子マネー決済をする際は充電ケーブルを抜く必要があり、繁忙時間帯に充電と決済を管理するのは手間がかかります。

後藤廉サウナでの営業中、繁忙時間帯にカードリーダーの残量が少なくなり、電子マネーで払おうとしたお客様に「少々お待ちください」とお願いして充電ケーブルを抜く場面がありました。スムーズな会計のために、営業前に必ずフル充電しておくことを習慣にしています。

デメリット⑩:レシート発行には別途プリンター購入が必要

エアペイはデジタルレシート(メール送信)に対応しているため、プリンターがなくても利用は可能です。

しかし、紙のレシートを希望する顧客への対応や、経費精算・確定申告の証明として紙レシートが必要なケースでは、別途プリンターの購入が必要です。

【エアペイ対応プリンターの費用目安】

| タイプ | 費用目安 |

|---|---|

| モバイル型(セイコーインスツル MP-B20など) | 約22,000円〜 |

| 据え置き型(スター精密 mC-Print2など) | 約49,000円〜 |

| レシートプリンター内蔵キャッシュドロア | 約72,000円〜 |

「初期費用0円」に惹かれてエアペイを選んだにもかかわらず、プリンター代で2〜7万円の出費が発生するのは想定外のコストになりえます。

プリンター内蔵のオールインワン端末を求める場合は、stera terminalを提供するstera packが選択肢になります。

ロール紙(レシット用紙)の無料発注サービスも付いており、消耗品コストもかかりません。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

【入金】エアペイの入金に関するデメリット

デメリット⑪:QRコード決済の入金が月1回と遅い

エアペイのカード決済・電子マネー決済は振込先銀行によって月3回または月6回入金されますが、QRコード決済(PayPay・楽天Pay・d払い・au PAYなど)の売上は月1回(月末締め翌月末払い)のみです。

つまり、1月に発生したQRコード決済の売上が実際に振り込まれるのは2月末になります。

近年、顧客のQRコード決済比率が急上昇している業種では、このキャッシュフロー上の問題が経営に影響する可能性があります。

入金サイクルの具体的なイメージ(例):

月間売上300万円・QR決済比率50%(150万円)の場合:

- カード決済分(150万円):月3〜6回に分けて入金

- QR決済分(150万円):翌月末まで入金されない

月初に仕入れや家賃の支払いが集中する業種では、QR決済売上が1ヶ月以上手元に来ないことで資金繰りが厳しくなる可能性があります。

後藤廉サウナ事業ではPayPayの利用率が高く、開業初月はQRコード決済分の入金が翌月末になると知らず、仕入れ代金の支払いタイミングで慌てた経験があります。事前にキャッシュフロー計画を立てておくことが必須です。

【他社サービスとの入金サイクル比較】

| サービス | カード決済入金サイクル | QR決済入金 | 即時入金 |

|---|---|---|---|

| エアペイ(メガバンク) | 月6回 | 月1回 | 非対応 |

| エアペイ(その他銀行) | 月3回 | 月1回 | 非対応 |

| Square(みずほ・三井住友) | 翌営業日 | 翌営業日 | 対応(手数料1.5%) |

| Square(その他銀行) | 週1回 | 週1回 | 対応(手数料1.5%) |

| stera pack | 最短翌2営業日 | 最短翌2営業日 | 非対応 |

資金繰りを重視する場合は、Squareの「即時入金サービス」が最も柔軟に対応できます。

デメリット⑫:ゆうちょ銀行が非対応/振込銀行で入金回数が異なる

エアペイはゆうちょ銀行への振込に対応していません。

ゆうちょ銀行しか口座を持っていない事業者は、新たに別の銀行口座を開設する必要があります。

また、振込先銀行によって入金サイクルが大きく異なります。

| 振込先銀行 | 月の入金回数 | 振込手数料 |

|---|---|---|

| みずほ・三菱UFJ・三井住友 | 月6回(5日ごと集計) | 無料 |

| その他の金融機関(地銀・信用金庫など) | 月3回(10日ごと集計) | 無料 |

| ゆうちょ銀行 | 非対応 | — |

地方で事業を営む個人事業主・小規模事業者にとって、ゆうちょ銀行や地方銀行をメインに使っているケースは多いです。

「月3回入金」は他サービスと比べると入金スピードが遅め(Squareは最短翌営業日)のため、資金繰りが厳しい時期には影響が出ることがあります。

新たに口座開設が必要な方は、みずほ・三菱UFJ・三井住友の3行を優先的に検討しましょう。

月6回入金が適用されるため、資金繰りの安定に役立ちます。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

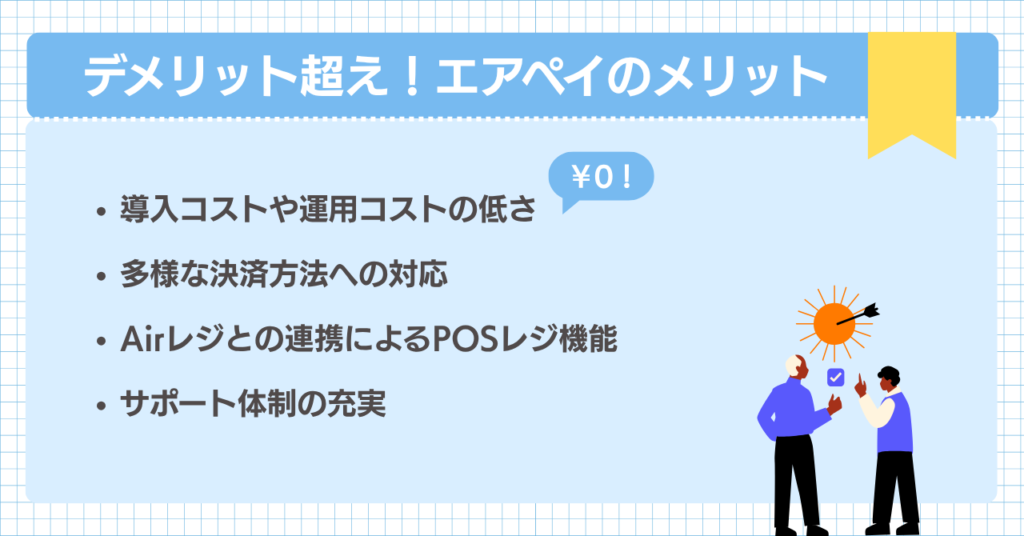

エアペイのデメリットを超えるメリット

上記のデメリットがある一方で、エアペイには多くの事業者に支持される理由となるメリットも多く存在します。デメリットと照らし合わせながら、以下のメリットについても検討してみましょう。

- 導入・運用コストの低さ

- 多様な決済方法への対応

- Airレジとの連携によるPOSレジ機能

- サポート体制の充実

①導入・運用コストの低さ

エアペイの最大の魅力は、導入・運用コストの低さです。公式サイトにあるように、初期費用、月額費用、振込手数料が0円となっています。

多くの決済サービスでは月額数千円の固定費がかかりますが、エアペイではこれがかからないため、売上の少ない月や季節変動のある業種でも安定した運用が可能です。

特に小規模事業者や新規開業の店舗にとって、固定費の削減は大きなメリットとなります。

また、振込手数料が無料である点も見逃せません。一般的に銀行振込には数百円の手数料がかかりますが、これが無料になることで年間数万円のコスト削減につながる可能性があります。

②多様な決済方法への対応

エアペイは77種類もの決済ブランドに対応しており、顧客の多様な支払い方法に対応できることが大きな強みです。

クレジットカード(VISA、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay)だけでなく、電子マネー(Apple Pay、iD、QuicPay)や交通系電子マネー(Suica、PASMOなど)、さらにはQRコード決済(PayPay、d払い、au PAY、楽天ペイなど)まで幅広くカバーしています。

この多様性によって、顧客の支払い方法の選択肢が広がり、機会損失を防ぐことができます。

特にインバウンド需要がある店舗では、海外発行のカードやQR決済に対応できることが売上増加に直結する可能性があります。

③Airレジとの連携によるPOSレジ機能

エアペイはリクルートが提供するPOSレジアプリ「Airレジ」と連携できることも大きなメリットです。

この連携により、Airレジの会計金額がエアペイに自動反映されるため、二度打ちの手間や打ち間違いミスを削減できます。

また、会計するだけで売上も自動的に集計されるため、レジ締め時間も大幅に短縮できます。

さらに、クラウド会計ソフトとの連携も可能なため、経理業務や確定申告の手間が大幅に軽減されます。

これらの機能は特に人手不足に悩む小規模店舗や、オーナー自身が販売から経理まで担当する個人事業主にとって大きな業務効率化につながります。

エアレジの評判・口コミが気になる場合は、以下の記事が参考になります。

④サポート体制の充実

エアペイは導入時や運用時のサポート体制が充実している点も評価されています。

公式サイトによると、電話での相談は10:00〜19:00の間、専任の担当者が対応しています。

また、全国のビックカメラ店頭では専門スタッフによる導入相談も可能です。

さらに、操作マニュアルやFAQも充実しており、初めてキャッシュレス決済を導入する事業者でも安心して利用を開始できます。

システムトラブルや操作方法の疑問など、日々の運用で発生する問題にも迅速に対応してもらえる点は、特に IT に不慣れな事業者にとって大きな安心材料となるでしょう。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

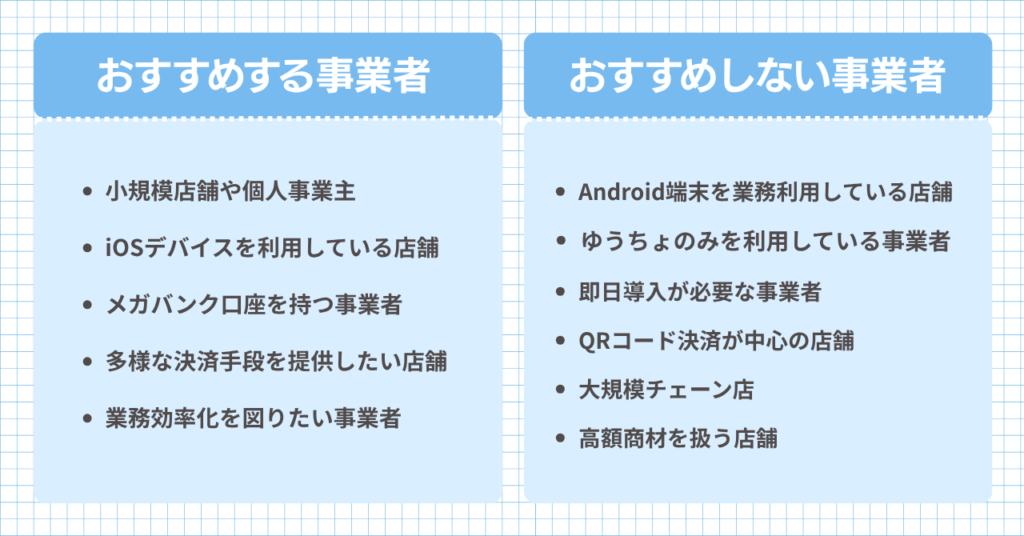

エアペイが向いている事業者・向いていない事業者

エアペイのデメリットとメリットを理解した上で、どのような事業者に向いているのか、あるいは向いていないのかを検討してみましょう。

向いている事業者

以下のような特徴を持つ事業者には、エアペイが特に適しています。

固定費を抑えたい小規模店舗や個人事業主

月額費用が0円のため、売上の変動が大きい業種や開業直後の店舗でも安心して導入できます。

すでにiOSデバイスを使っている店舗

追加のデバイス購入なしでスムーズに導入できます。飲食業であればiPadの無料貸与も利用可能です。

メガバンク(みずほ・三菱UFJ・三井住友)口座を持つ事業者

月6回の入金サイクルを活用でき、資金繰りの安定に役立ちます。

多様な決済手段を提供したい店舗

インバウンド需要のある観光地・ホテル・飲食店などでは、幅広い決済ブランドへの対応が顧客満足度向上につながります。

AirシリーズでPOS・経理を一元管理したい事業者

エアレジ・Airメイトなど他のAirシリーズと組み合わせることで、販売から経理まで効率化できます。

向いていない事業者

一方で、以下のような事業者にはエアペイが適していない可能性があります。

他のサービスも検討してください。

| こんな方は… | おすすめの代替サービス |

|---|---|

| Android端末を使っている | Square(Android・スマホタッチ決済対応) |

| 分割払い・ボーナス払いが必要 | stera pack / PAYGATE |

| 今すぐカード決済を始めたい(即日導入) | Square(最短15分で審査完了) |

| ゆうちょ銀行しか口座がない | Square / 楽天ペイ(ゆうちょ銀行対応) |

| QRコード決済の比率が高い | PayPay直接契約 + カード決済は別サービスで運用 |

| 楽天Edy・WAON・nanacoに対応したい | stera pack |

| プリンターなしでレシートを発行したい | stera pack(端末内蔵プリンター) |

| 端末の保証を長期で求める | stera pack(契約中ずっと無料保証) |

| 大規模店舗・高額商材で手数料を交渉したい | stera pack / PAYGATE(個別交渉可) |

エアペイのデメリットに関するよくある質問(FAQ)

エアペイのデメリットについて、よく寄せられる質問とその回答をまとめました。

エアペイのサポート電話番号は?

エアペイのサポート窓口は以下の通りです。

- 電話番号:0120-77-6789(受付時間:10:00〜19:00)

- チャットサポート:Airペイ管理画面からアクセス可能

- FAQサイト:公式サイトの「よくある質問」から多くの疑問を解決できます

端末故障については「エアペイ 問い合わせ 故障」でFAQを確認するか、電話で問い合わせることをおすすめします。

エアペイは壊れやすい?故障した場合の対応は?

カードリーダーの故障に関する報告は一定数あります。落下・水没・極端な温度環境での使用は故障の原因になりやすいため、取り扱いに注意が必要です。

故障した場合の対応:

- 受取月から6ヶ月以内:Airペイ側が無償で交換対応

- 6ヶ月超:交換費用20,167円(税込)が加盟店負担

- iPadは故障時にAppleへ有償修理を依頼(費用は加盟店負担)

エアペイの手数料を下げる方法はある?

はい、「決済手数料ディスカウントプログラム」が適用されると、カード決済手数料が3.24%から**2.48%**に引き下げられます。条件は以下の通りです。

- Visa:年間決済額2,000万円未満

- Mastercard・JCB・AMEX・Diners・Discover(4ブランド合計):年間1,000万円未満

QRコード決済や電子マネーはこのプログラムの対象外です。

エアペイでJCBは使えないの?

エアペイでJCBカードは問題なく利用できます。

公式サイトによると、VISA、Mastercard、JCB、American Express、Diners Club、Discover、UnionPayなど主要なクレジットカードブランドすべてに対応しています。

JCBカードの決済手数料も他のクレジットカードと同様に3.24%となっています。

エアペイで年会費はかかりますか?

エアペイでは年会費はかかりません。

公式サイトに記載されているように、初期費用、月額費用、振込手数料のいずれも0円です。

ただし、Airペイ ポイントを利用する場合は別途費用が発生しますので注意が必要です。

また、カードリーダーは無償貸与されますが、電源アダプタは付属していないため別途購入が必要です。

エアペイの手数料を下げる方法はある?

はい、「決済手数料ディスカウントプログラム」が適用されると、カード決済手数料が3.24%から**2.48%**に引き下げられます。条件は以下の通りです。

- Visa:年間決済額2,000万円未満

- Mastercard・JCB・AMEX・Diners・Discover(4ブランド合計):年間1,000万円未満

QRコード決済や電子マネーはこのプログラムの対象外です。

エアペイに不具合や通信エラーが多いって本当?

完全に不具合がないとは言えませんが、2024年以降は大きな障害報告は減少しています。不具合の多くは不安定なWi-Fi環境が原因です。エアペイは固定インターネット回線でのWi-Fi接続を推奨しています。

通信エラーが発生した場合は「二重決済の可能性があります」というメッセージが表示されることがあります。この場合は取引履歴から重複がないか確認し、必要に応じてサ

エアペイの最大の欠点は?

エアペイの最大の欠点は、利用環境がiOS端末(iPadまたはiPhone)に限定されている点でしょう。

Android端末では利用できないため、すでにAndroid端末を業務で使用している事業者は新たにiOS端末を購入する必要があります。

これは「初期費用0円」を謳っているエアペイにおいて、実質的な導入コストとなります。

また、ゆうちょ銀行に非対応である点や、振込サイクルが利用銀行によって異なる点も、特定の事業者にとっては大きな制約となる可能性があります。

まとめ:エアペイのデメリットを理解した上での導入判断

エアペイは多くの魅力的な機能と低コスト運用を実現する決済サービスですが、すべての事業者に最適というわけではありません。

- 審査が厳しく不備があると大幅に時間がかかる

- 利用開始まで最短16日以上かかる

- 全決済ブランドに対応できるまで1〜1.5ヶ月

- Android端末に非対応

- カード決済が一括払いのみ

- 流通系電子マネー(楽天Edy・WAON・nanaco)非対応

- 手数料が一部税別表示で実質コストが高くなる

- 端末保証が6ヶ月と短く、故障時は加盟店負担

- バッテリー残量が少ないと電子マネー決済ができない

- レシート発行には別途プリンター購入が必要(2〜7万円)

- QRコード決済の入金が月1回(月末締め翌月末払い)

- ゆうちょ銀行非対応・振込銀行で入金回数が異なる

一方で、以下の事業者にはエアペイが強くおすすめできます

- 月額費用を0円に抑えたい小規模店舗・個人事業主

- iOSデバイスをすでに所有している店舗

- メガバンク口座を持ち、月6回入金を活用できる事業者

- 幅広い決済ブランドへの対応を重視する店舗

- AirレジなどAirシリーズで業務を一元管理したい事業者

最終的には、自店の運営スタイルや既存の機器環境、顧客層などを考慮し、デメリットとメリットを総合的に判断して導入を決定することが重要です。

エアペイのデメリットを理解した上で、それが自店のビジネスにどの程度影響するかを冷静に評価し、必要に応じて代替サービスも含めた比較検討を行うことをお勧めします。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス