【2026年5月更新】本記事は2026年5月時点の最新キャンペーン・手数料情報を反映し、業種別・店舗規模別の早見表を新設しました。「結局自分の店にはどれが合うのか」を最短で確認したい方は、【業種別・規模別】無料クレジットカード端末機の早見表からご覧ください。

「クレジットカード端末機を導入したいけど、端末代や月額費用がかかるんじゃないか…」と不安に感じていませんか?

実は今、初期費用・端末代ともに無料(0円)で導入できるサービスが9種類以上あります。

Square、stera pack、Airペイをはじめ、スマホがそのまま決済端末になるアプリまで登場しており、小規模店舗や個人事業主でも気軽にキャッシュレス決済を始められる環境が整っています。

ただし、「無料」という言葉だけで飛びつくのは危険です。

決済手数料はサービスによって1.98%〜3.74%と大きな差があり、月商100万円の店舗では年間で最大21万6,000円ものコスト差が生まれます。

また、入金サイクルが「最短即日」のサービスもあれば「月2回」のサービスもあり、資金繰りに直結します。

後藤廉

後藤廉筆者は現在2業種の店舗経営をしており、Square・Airペイ・アルファノートなどの決済端末を実際に導入・運用してきました。最初の店舗では「有名だから」という理由だけでサービスを選び、入金サイクルが合わずに困った経験もしています。

▼実際に導入・運営しているクレジットカード端末機▼

この記事では、その経験をもとに初期費用0円で導入できる9つのサービスを徹底比較しながら、あなたの店舗に本当に合った端末を選べるようにサポートします。

費用シミュレーション・端末タイプ別の選び方・スマホ決済アプリまで、他の記事では見られない情報を網羅しています。

| クレジットカード端末機を無料で導入できるおすすめサービスTOP3 | |

|---|---|

| 固定費ゼロ・最短即日入金で人気!

初期費用を抑えて端末を購入可能 |

|

| 業界最安水準の手数料1.98%〜!

信頼性の高いサービス基盤 |

|

| 初期コストを抑えて導入したい店舗に!

月に最大8回入金でキャッシュフロー安定 |

|

Squareのキャッシュレス乗り換えキャンペーンが4/1よりスタート!

他社サービスからの乗り換えで、端末1台が完全無料に。

キャンペーン期間は4/1〜5/31まで。

▼キャンペーンの3つのポイント

- 端末代0円(通常数万円〜)

- 決済手数料が売上100万円分まで無料

- 解約証明書の提出不要、手続きがカンタン

申し込みは5/31まで。

端末の種類はSquareが選定するため、早めの申し込みがおすすめです。

\端末無料キャンペーンに申し込む/

※キャンペーンには期限があるのでお早めに

クレジットカード決済端末機(CAT端末)とは?無料で導入できる背景

クレジットカード決済端末機(CAT端末)は、店舗でクレジットカードや電子マネー、QRコード決済などのキャッシュレス決済を処理するための装置です。

「CAT」は「Credit Authorization Terminal(クレジット認証端末)」の略で、顧客のカード情報を読み取り決済の承認処理を行います。

従来、CAT端末の導入には数万円から十数万円の初期費用が必要でしたが、近年は無料(0円)で導入できるサービスが急増しています。

その背景には2つの理由があります。

①決済手数料による収益モデルの確立

端末メーカーは端末代を無料にしても、毎月の決済手数料(1.98%〜3.74%)で収益を得るビジネスモデルが定着しました。

月商100万円の店舗なら毎月1.98万〜3.74万円の手数料が発生するため、端末代を無料にしても十分に採算が取れます。

②端末の低価格化・汎用化の進展

スマートフォンやタブレットを活用したソフトウェア型の決済端末が普及し、ハードウェアの製造コストが大幅に下がりました。

これにより、店舗側は初期投資リスクなくキャッシュレス決済のメリットを享受できる環境が整いました。

まず知っておきたい!クレジットカード端末機の3つのタイプ

無料のサービスを選ぶ前に、端末のタイプを理解しておくことが重要です。

タイプによって「どこで使えるか」「何が必要か」が大きく変わります。

タイプ1:据え置き型(レジ横に設置するスタンダードタイプ)

レジカウンターに固定して使う最もオーソドックスなタイプです。

インターネット回線や電話回線に接続して使用し、通信が安定しているためトラブルが少ないのが特徴です。

- レジカウンターで会計を行う飲食店

- 美容室

- クリニック

- アパレルショップ など

導入するメリットといえば、通信が安定しているのとPOSレジとの連携がスムーズな点です。

高額決済が多いお店におすすめと言えます。

逆に注意点としては、設置スペースと配線が必要で、移動販売などには不向きです。

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

タイプ2:小型リーダー型(スマホ・タブレットと連携するタイプ)

スマホやタブレットとBluetoothで接続する、手のひらサイズのカードリーダーです。

端末本体はコンパクトで、スマホの画面から決済操作を行います。

端末自体は安価(または無料)なため、初期費用を抑えやすいのが特徴です。

- 初期費用を抑えたい(無料の端末を探している)方

- イベント出典

- フリーランス・個人事業主

- 小規模のサロン など

導入コストが最も安い・コンパクトで場所を取らない・持ち運びが可能な3点がメリットです。

ただし、スマホの充電・通信環境に左右されたり、レシート印刷には別途プリンターが必要だったりする点が注意です(普通に利用していれば困ることはありません)。

後藤廉私は経営する2店舗では、どちらも小型リーダー型をメインで使用しています!初期費用を抑えて導入できたのは大きかったです。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

タイプ3:モバイル型・オールインワン型(持ち運べる・スマホ不要タイプ)

Wi-FiやSIMカードに対応し、スマホと連携せずに単体で動作するモバイル型端末です。

さらにレシートプリンターまで内蔵した「オールインワン端末」は、1台で決済・通信・レシート印刷がすべて完結します。

- テーブル決済

- 訪問販売

- キッチンカー

- 屋外イベント・移動販売 など

スマホやタブレットが不要で、屋外でもそのまま使えるのはメリットです。

しかし、小型リーダー型とは異なり、端末代金がかかってしまう場合があります。

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

【端末タイプ比較表】

| 項目 | 据え置き型 | 小型リーダー型 | モバイル型 |

|---|---|---|---|

| 初期費用 | 中〜高(無料サービスあり) | 低〜無料 | 中(無料サービスあり) |

| 持ち運び | ✕ | ○ | ◎ |

| スマホ必要 | △ | ○(必須) | ✕ |

| レシート印刷 | ○ | 別途プリンター | ○(内蔵型) |

| 通信安定性 | ◎ | △(Wi-Fi依存) | ○ |

| おすすめ業種 | 飲食・美容・クリニック | 個人事業主・サロン | テーブル決済・移動販売 |

クレジットカード端末機を無料で導入できるサービス9選

まず全9サービスを一覧で比較できる表を掲載します。詳細は各サービスの解説をご確認ください。

| 順位 | サービス名 | 端末費用 | 月額費用 | クレカ手数料 | 入金サイクル | 契約縛り | 違約金 |

|---|---|---|---|---|---|---|---|

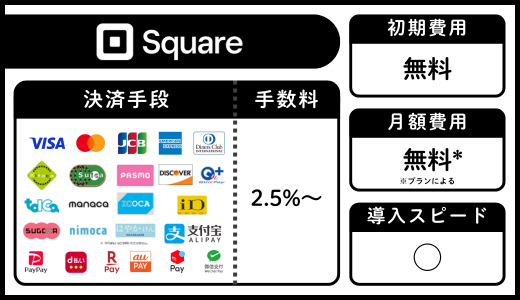

| 1位 | Square(タッチ決済) | 0円 | 0円 | 2.5%〜 | 最短即日 | なし | なし |

| 2位 | stera pack | 0円(レンタル) | 初年度0円※ | 1.98%〜 | 毎日締め(2営業日後) | 3年 | なし(端末返却要) |

| 3位 | Alpha Note | 0円(条件あり) | 要問合せ | 要問合せ | 要問合せ | 要問合せ | 要問合せ |

| 4位 | Airペイ | 0円(キャンペーン) | 0円 | 2.48%〜 | 月最大6回 | 1年 | なし |

| 5位 | JMSおまかせサービス | 0円 | 0円 | 2.48%〜 | 月2回 | なし | なし |

| 6位 | スマレジ・PAYGATE | 0円(キャンペーン) | 3,300円 | 1.98%〜 | 翌月末 | 1年 | 契約満了月分の月額 |

| 7位 | STORES決済 | 0円(スタンダード) | 3,300円 | 1.98%〜 | 最短翌々日 | 1年 | 契約満了月分の月額 |

| 8位 | 楽天ペイターミナル | 0円(キャンペーン) | 0円(ライト) | 2.00%〜 | 最短翌日(楽天銀行) | − | − |

| 9位 | PayCAS Mobile | 0円(特別セット) | 1,980円〜 | 2.48%〜 | 月2回 | 4年 | あり(要問合せ) |

※stera packは2年目以降、直近1年の累計キャッシュレス売上3,000万円以上で永年無料

①Square(スクエア) — アカウント開設も端末費用も0円。まず無料でカード決済を始めるなら一択

「クレジットカード決済を無料で始めたい」と考えているなら、Squareが最もシンプルでおすすめです。

Squareはアカウント開設が無料で、スマホのNFC機能を使ったタッチ決済なら端末費用も完全0円で始められます。

月額費用・振込手数料・解約費用もすべて0円で、わかりやすい料金体系が個人事業主から支持されている理由のひとつです。

スクエアは最短即時入金サービスという最短即日入金に対応した、業界最速水準の入金スピードも魅力で、「売上をすぐに手元に戻したい」という飲食店・サロン・フリーランスにも安心です。

まずはスマホだけでタッチ決済を始め、「やっぱりレシートも出したい」「オールインワン端末がほしい」となれば、後から端末を買い足すだけ。

最初から端末購入のリスクを負わずに始められるのがSquareの大きなメリットです。

Squareへの乗り換えキャンペーン実施中!

4/1〜5/31の期間限定で、他社からSquareへの乗り換えがお得なダブル特典つき!

| 特典 | 内容 |

|---|---|

| 端末 | 1台無料 |

| 手数料 | 売上100万円分無料 |

| 証明書 | 解約証明書不要 |

初期費用・月額固定費0円で、申し込みから最短当日に利用開始できます。

\まずはキャンペーン内容をチェック/

※無料キャンペーンには期限があります

Squareの基本費用

| 項目 | 費用 |

|---|---|

| アカウント開設 | 0円 |

| スマホでタッチ決済(端末) | 0円 |

| 月額費用 | 0円 |

| 振込手数料 | 0円 |

| 解約費用 | 0円 |

| 決済手数料 | 2.5%〜3.25% |

| 入金サイクル | 最短即日 |

| 契約縛り | なし |

スクエアの評判・口コミが気になる場合は、以下の記事が参考になります。

スクエアの評判を一言で言うと「初期費用ゼロで始められる、小規模店舗向けの決済サービス」です。 実際の利用者22名へのアンケート調査では「導入のハードルが低い」「入…

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

Square Terminal(スクエアターミナル) — レシート印刷もこれ1台。オールインワンで使いたい方へ

「スマホとは別に専用端末を置きたい」「レシートをその場で印刷したい」という方には、Square Terminalがおすすめです。

レシートプリンターが内蔵されたオールインワン端末で、スマホやタブレットを別途用意する必要がありません。

バッテリー内蔵で持ち運びも可能なため、テーブル会計・屋外決済・移動販売にも対応できます。

開封後30日以内なら返品も可能なので、試験的な導入にも安心です。

- 端末費用:39,980円(30日返品OK)

- 月額費用:0円

- 決済手数料:2.5%〜

- レシートプリンター内蔵・持ち運び可能

Square リーダー(スクエアリーダー) — 端末代を抑えてスマホと連携して使いたい方へ

「専用端末がほしいけど費用は最低限にしたい」という方には、4,980円の小型カードリーダーであるSquare リーダーが選択肢になります。

スマホやタブレットとBluetoothで接続するだけで使えるコンパクトな端末です。

ポケットに入るサイズで持ち運びも便利で、タッチ決済・ICチップ読み取りに対応しています。

タッチ決済だけでは対応できないICチップ決済(差し込み式のカード)にも対応したいという方に適しています。

- 端末費用:4,980円(30日返品OK)

- 月額費用:0円

- 決済手数料:2.5%〜

- スマホ・タブレットとBluetooth接続

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

②stera pack(ステラパック) — 業界最安1.98%〜。高額決済・レシート印刷・手数料コスト削減を重視する方に

stera packは、すでに一定の売上規模があり「手数料コストをしっかり管理したい」「レシートをその場で印刷したい」「信頼性の高いサービス基盤を使いたい」という方に特におすすめのサービスです。

三井住友カード・GMO・VISAという大手金融・決済企業が共同提供しており、決済基盤の安定性と信頼性は業界トップクラスです。

クレジットカードの決済手数料が1.98%〜と業界最安水準で、月商が大きいほど他サービスとのコスト差が広がります(月商100万円なら年間約6万円の差、月商300万円なら約18万円の差になる場合も)。

レシートプリンター内蔵のオールインワン端末のため、通常なら必要な端末代3〜5万円+プリンター代2〜5万円がすべて含まれて初期費用0円。

電子サインにも対応しているので紙の伝票管理も不要です。

集客アプリ「おみせポケット」が標準搭載されており、クーポン配信・スタンプカード・会員証・メール自動配信などのマーケティングツールもセットで使えます。

- 初期費用0円・レシートプリンター内蔵で周辺機器が一切不要

- クレカ決済手数料が1.98%〜(Visa/Mastercard、新規小規模事業者向け)

- 30種類以上の決済ブランドに対応

- 電子サイン対応で紙の伝票が不要

- 集客ツール「おみせポケット」が標準搭載

- 24時間365日サポート・端末修理交換無料(加盟店の過失がない場合)

- 多言語対応でインバウンド観光客にも対応

ステラパックの基本費用

| 項目 | 費用 |

|---|---|

| 端末費用 | 0円(レンタル) |

| 月額費用 | 初年度0円、2年目以降3,300円※ |

| クレカ手数料 | 1.98%〜 |

| 電子マネー手数料 | 3.24% |

| QR決済手数料 | 3.24% |

| 振込手数料 | 0円(三井住友銀行口座) |

| 入金サイクル | 毎日締め(2営業日後払い)※ |

| 契約縛り | 3年(違約金なし・端末返却要) |

※月額:直近1年の累計売上3,000万円以上で永年無料。入金サイクル「毎日締め」は新規申込時は選択不可。

注意点:3年契約で解約時は端末返却が必要。2年目以降は売上条件を未達の場合、月3,300円が発生する。

ステラパックの評判・口コミが気になる場合は、以下の記事が参考になります。

「キャッシュレス決済のステラパックを導入したいけど、実際評判どうなの?」「ステラパックの導入を、様々な特徴と口コミを合わせて判断したい」こう考えている事業主の方…

\大手運営の絶対的信頼感!/

※サービス利用料が1年間は0円

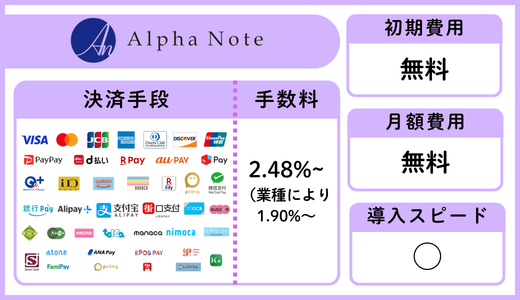

③Alpha Note(アルファノート) — 特定継続的役務にも対応。分割払い・継続課金が必要な業種に最適

Alpha Noteは、特定継続的役務提供(エステ・美容医療・学習塾・語学教室・パソコン教室・結婚相手紹介・家事代行など)に対応したカード決済端末を提供している点が、他サービスとの最大の差別化ポイントです。

特定継続的役務とは、長期・継続的にサービスを提供する業種で、割賦販売法や特定商取引法の規制対象となります。

この業種では通常のクレジットカード決済会社の審査が通らないケースも多いのですが、Alpha Noteは独自の審査・サポート体制により、こうした業種でも導入できる可能性があります。

また、分割払い・継続課金(サブスクリプション決済)にも対応しているため、ジムの月額会員費・クリニックの定期施術・学習塾の月謝など、毎月自動で課金が必要なビジネスモデルにも最適です。

- 特定継続的役務提供に対応したカード決済(エステ・美容医療・学習塾・語学教室・結婚相手紹介など)

- 分割払い・継続課金(サブスク決済)に対応

- 40種類以上の決済ブランドに対応

- レシートプリンター内蔵でインボイス対応の領収書発行が可能

- Wi-Fi・4G対応で屋外イベント・移動販売でも利用可能

- 最大24時間連続使用の大容量バッテリー搭載

- 24時間の有人サポート体制

- 最短当日からの導入実績あり・導入実績40,000件以上

アルファノートの基本費用

| 項目 | 費用 |

|---|---|

| 端末費用 | 0円(対象業種・条件による) |

| 月額費用・決済手数料 | 要問合せ(業種・プランによる) |

| 入金サイクル | 月1回入金プラン 月2回入金プラン 週払いプラン(月8回まで) |

| 契約縛り | 要問合せ |

※費用の詳細は業種・利用状況によって異なるため、公式サイトから資料請求・問い合わせを推奨。

注意点:費用・契約条件は業種・プランによって異なるため、必ず事前に問い合わせて確認を。

アルファノートの評判・口コミが気になる場合は、以下の記事が参考になります。

アルファノートの評判を一言で言うと「導入実績40,000件超、大手企業から中小企業にまで選ばれる信頼の決済サービス」であることが分かりました。 実際の利用者や口コミ調…

\唯一、継続課金にも対応!/

※無料で担当者に相談が気軽にできます

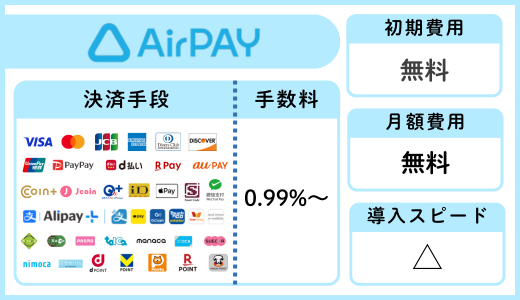

④Airペイ(エアペイ) — 大手リクルートが提供。端末・月額・振込手数料がすべて0円

Airペイは、ホットペッパー・じゃらん・Airレジなどで知られる大手リクルートが提供するキャッシュレス決済サービスです。

導入実績80万店舗以上という国内最大規模のシェアを誇り、知名度・安定性ともに折り紙つきのサービスです。

現在実施中のキャンペーンでは、iPadとカードリーダーが無償貸与されます。

初期費用・月額固定費・振込手数料がすべて0円で、月に最大6回入金という高頻度の入金サイクルが個人事業主・小規模店舗のキャッシュフロー安定を支えます。

74種類以上という国内最多水準の決済ブランドに対応しており、Alipay・WeChat Payなど中国系決済にも対応しているためインバウンド需要にも強いです。

「Airレジ」との連携でPOSレジ・予約管理・顧客管理まで一元管理できる点も、リクルートサービスを既に使っている方にとって大きなメリットです。

- 初期費用・月額固定費・振込手数料がすべて0円

- 大手リクルートが提供・導入実績80万店舗の安心感

- キャンペーンでiPad+カードリーダーを無償貸与

- 74種類以上の決済手段に対応(国内最多水準)

- 月に最大6回入金でキャッシュフロー安定

- 「Airレジ」との連携でPOS・予約・顧客管理を一元化

エアペイの基本費用

| 項目 | 費用 |

|---|---|

| 端末費用 | 0円(キャンペーン適用時) |

| 月額費用 | 0円 |

| クレカ手数料 | 2.48%〜 |

| 電子マネー手数料 | 3.24% |

| QR決済手数料 | 3.24% |

| 振込手数料 | 0円 |

| 入金サイクル | 月最大6回 |

| 契約縛り | 1年(違約金なし) |

注意点:キャンペーンには適用条件があるため事前に公式サイトで確認を。1年間の契約期間が設定されている(違約金なし)。

エアペイの評判・口コミが気になる場合は、以下の記事が参考になります。

エアペイ(AirPAY)は、リクルートが提供する多機能な決済サービスです。知名度の高さから、導入候補として挙げる人も多い人気の決済手段ですが「本当に使いやすいの?」「…

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

⑤JMSおまかせサービス Webプラン — 71種決済対応・縛りなし。インバウンド対応と信頼性を重視するなら

JMSはJCB・三菱UFJニコス・UCカードの直接出資会社が提供するサービスです。

大手カード会社のバックボーンを持つため、情報セキュリティ・コンプライアンス面の信頼性が非常に高く、セキュリティを重視する業種(医療・士業・高額商品販売など)にも安心して導入できます。

71種類の決済ブランドに対応しており、Alipay・WeChat Pay・銀聯(UnionPay)など中国・アジア系の決済にも幅広く対応しているため、インバウンド需要が高い観光地エリアの店舗には特に強みを発揮します。

初期費用・月額費用ともに0円で、契約縛り・違約金もないため気軽に試せる点も魅力です。

- 初期費用0円・月額費用0円・縛りなし・違約金なし

- 71種類の決済ブランドに対応(Alipay・WeChat Pay・銀聯も対応)

- 手数料2.48%〜(JMS中小企業応援プログラム対象の場合)

- LTE通信機能付き端末あり(Wi-Fi環境が不安定な場所でも使用可能)

- 全国に支店あり・加盟後も電話サポート対応

- JCB・三菱UFJニコス・UCカード直接出資会社によるセキュリティの信頼性

JMSおまかせサービスの基本費用

| 項目 | 費用 |

|---|---|

| 端末費用 | 0円 |

| 月額費用 | 0円 |

| クレカ手数料 | 2.48%〜 |

| 振込手数料 | 0円(月2回まで)、198円/回(追加) |

| 入金サイクル | 月2回(追加入金は198円/回) |

| 契約縛り | なし |

| 違約金 | なし |

注意点:入金サイクルが月2回と少なめ。追加入金には198円/回

JMSおまかせサービスの評判が気になる場合は、以下の記事が参考になります。

「JMSおまかせサービスの評判って、実際のところどうなの?」 結論を先にお伝えすると、JMSおまかせサービスは「審査に時間がかかってもいいから、決済手数料をなるべく抑…

\端末代も月額も0円!信頼の大手運営/

※資料請求は無料でできます

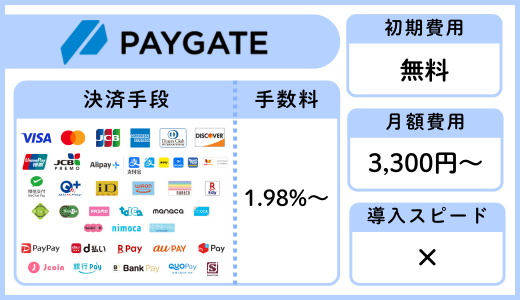

⑥スマレジ・PAYGATE — POSレジ連携が最強。スマレジユーザーなら迷わずこれ

スマレジ・PAYGATE POSはPOSレジサービス「スマレジ」が提供するオールインワン決済端末です。

スマレジPOSとの連携により、レジで打ち込んだ金額が自動的に決済端末に転送されるため、金額の二度打ち入力が不要になります。これにより会計ミスを防止し、レジ業務を大幅に効率化できます。

現在のキャンペーンで端末代39,600円が0円になります(台数限定のため、検討中の方はお早めに)。

4G回線対応でWi-Fi環境に依存しないため、テーブル決済・デリバリー・イベント出店にも活用できます。

ペイゲートの基本費用

| 項目 | 費用 |

|---|---|

| 端末費用 | 0円(キャンペーン、台数限定) |

| 月額費用 | 3,300円(プレミアムプラン) |

| クレカ手数料 | 1.98%〜(中小事業者向けプラン) |

| 入金サイクル | 翌月末 |

| 契約縛り | 1年 |

注意点:月額3,300円が必要。端末無料キャンペーンは台数限定で終了する可能性あり。入金サイクルが翌月末と遅めのため、資金繰りに注意。

ペイゲートの評判・口コミが気になる場合は、以下の記事が参考になります。

「PAYGATE(ペイゲート)を導入した人のリアルな評判や口コミを知りたい」「スマレジとの連携は実際どうなの?」「Squareやエアペイと比べてどちらがお得?」 このように考…

\端末代0円・中小企業の味方!/

※資料では業種別のおすすめ機能がわかります

⑦STORES決済 — 手数料1.98%〜・ネットショップとの一元管理が最大の強み

STORES決済の最大の特徴は「拡張性」です。

POSレジだけでなく、ネットショップ・予約システム・モバイルオーダーとシームレスに連携でき、オンラインとオフラインの売上データを一元管理できます。

実店舗とECサイトを並行運営しているオーナーにとって、これ以上ない効率化ツールになります。

スタンダードプランなら端末代0円・手数料1.98%〜と業界最安水準で導入できます。

ストアーズ決済の基本費用

| 項目 | スタンダードプラン | フリープラン |

|---|---|---|

| 端末費用 | 0円 | 19,980円 |

| 月額費用 | 3,300円 | 0円 |

| クレカ手数料 | 1.98%〜 | 1.98%〜 |

| 入金サイクル | 最短翌々日 | 最短翌々日 |

| 契約縛り | 1年 | なし |

注意点:端末0円はスタンダードプラン(月額3,300円)の場合のみ。入金サイクルはSquareより遅い。

ストアーズ決済の評判・口コミが気になる場合は、以下の記事が参考になります。

キャッシュレス決済の導入を検討している店舗経営者や個人事業主にとって、「ストアーズ決済の評判」は重要なポイントです。手数料や使いやすさ、サポート体制など、導入前…

\ネットショップと実店舗を一元管理!/

※STORES連携で売上アップを実現

⑧楽天ペイターミナル — 楽天銀行口座なら最短翌日入金。楽天経済圏ユーザーに最適

楽天ペイターミナルは楽天銀行口座への入金なら最短翌日という速さが魅力で、楽天ポイントカードパートナーへの加盟により顧客に楽天ポイントを付与できます。

楽天市場への出店・楽天銀行の利用など、楽天経済圏を活用しているオーナーにとってシナジーが最も大きいサービスです。

キャンペーン適用で端末代34,800円が0円になります。レシートプリンター内蔵・4G LTE対応で持ち運びも可能です。

楽天ペイターミナルの基本費用

| 項目 | ライトプラン |

|---|---|

| 端末費用 | 0円(キャンペーン適用時) |

| 月額費用 | 0円 |

| クレカ手数料 | 2.00%〜(税抜) |

| 入金サイクル | 最短翌日(楽天銀行)、その他銀行は最短6日 |

注意点:楽天銀行以外への入金は最短6日かかる。キャンペーン条件の事前確認が必要。

楽天ペイターミナルの評判・口コミが気になる場合は、以下の記事が参考になります。

「楽天ペイターミナルの評判って実際どうなの?」「導入して後悔しないか不安…」 キャッシュレス決済端末の導入を検討しているなら、そう感じるのは当然です。 公式サイト…

\0円で始められるサービス!/

※楽天会員の集客効果が見込める

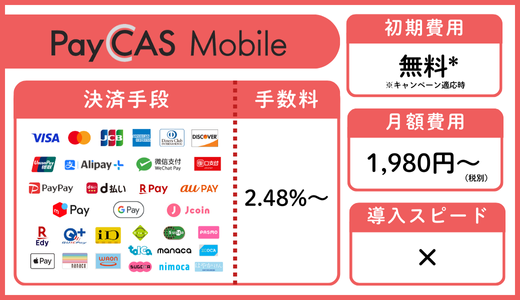

⑨PayCAS Mobile — SIMカード内蔵でWi-Fi不要。業種別プランが充実

PayPay株式会社が提供するSIMカード内蔵のモバイル決済端末です。

Wi-Fi環境なしで動作するため、テーブル決済・訪問販売・宅配など場所を選ばない業態に最適です。

医療機関向け・クリーニング向け・ホテル向けなど業種別プランが充実しているのも特徴です。

ペイキャスモバイルの基本費用

| 項目 | 費用 |

|---|---|

| 端末費用 | 0円(特別セットプラン) |

| 月額費用 | 1,980円〜(税抜) |

| クレカ手数料 | 2.48%〜 |

| 入金サイクル | 月2回 |

| 契約縛り | 4年 |

| 違約金 | あり(要問合せ) |

注意点:4年未満の解約には違約金が発生(金額は要問合せ)。月額費用が必要。9サービスの中で契約条件が最も厳しいため、長期利用が確定してから契約することを推奨。

ペイキャスモバイルの評判・口コミが気になる場合は、以下の記事が参考になります。

キャッシュレス決済の需要が高まる中、PayCas Mobile(ペイキャスモバイル)を導入すべきか迷っていませんか? 本記事では、実際の口コミや評判をもとに、メリット・デメリ…

\モバイル特化型の次世代決済端末!/

※スマホ連携でどこでもスマート決済可能

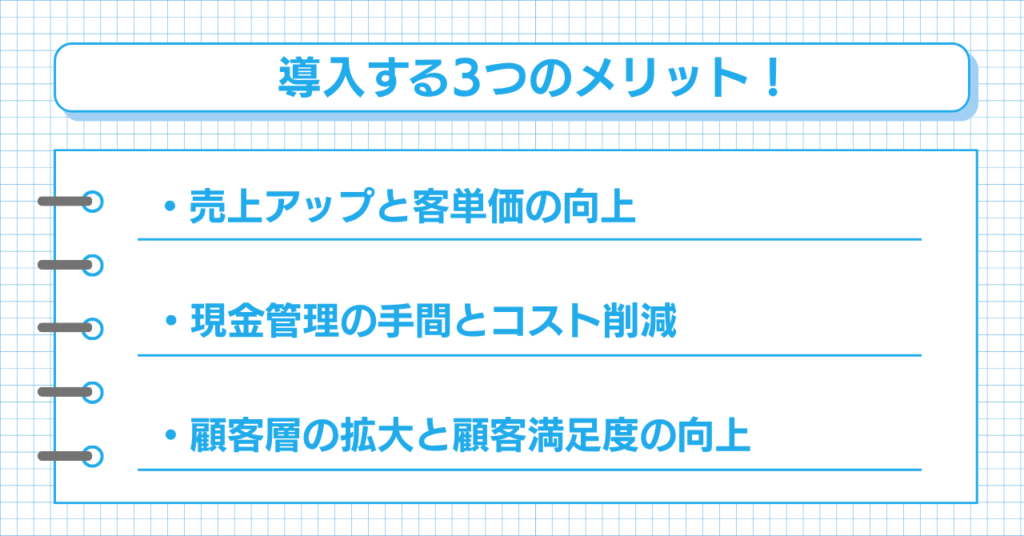

クレジットカード端末機を無料で導入する3つのメリット

クレジットカード端末機を無料で導入することは、特に小規模店舗や個人事業主にとって大きなメリットがあります。

ここでは、クレジットカード端末機を無料で導入する主な3つのメリットについて詳しく解説します。

メリット①:初期投資ゼロで売上アップが期待できる

経済産業省の「キャッシュレス・ビジョン」によると、現金しか使えない店舗では会計の際に顧客が購入を断念するケース(決済機会損失)が発生しており、キャッシュレス決済の導入によって客単価が平均10〜30%向上するというデータがあります。

端末が無料なら、投資回収リスクなくこのメリットをすぐに享受できます。

メリット②:現金管理の手間とリスクを削減できる

キャッシュレス決済導入後のもう一つの大きなメリットが、現金管理業務の削減です。

具体的な効果として以下が挙げられます。

- レジ締め時間が1日平均20〜30分短縮される(筆者経験値)

- 釣り銭ミス・計算ミスが大幅に減少

- 店内の現金保管量が減り、窃盗・紛失リスクが低下

- 銀行への入金作業が削減され、売上が自動的に口座へ振り込まれる

特に1人・2人で運営している小規模店舗では、この時間削減効果が他の業務(接客・仕込み・集客)に直結します。

メリット③:顧客層が拡大しリピート率が向上する

キャッシュレス決済対応店舗は、以下の顧客層を取り込める可能性があります。

インバウンド観光客:海外ではキャッシュレスが標準となっている国が多く、日本円の現金を持ち歩かない外国人旅行者が増えています。Alipay・WeChat Payなど中国系決済に対応することで、訪日中国人観光客の需要もカバーできます。

若年層(Z世代・ミレニアル世代):20〜30代の消費者の多くが現金よりもスマホ・カード決済を好む傾向にあります。PayPay・楽天ペイなどのQRコード決済に対応することで、この層の購買を逃しません。

高額商品購入層:クレジットカードの分割払いに対応することで、高額商品を「今すぐ一括で払えないから諦める」という機会損失を防げます。美容室・クリニック・ブライダル・高額家具・家電などの業種では特に効果的です。

特に初期投資に慎重になりがちな個人事業主や小規模店舗にとって、無料導入プランは大きなチャンスと言えるでしょう。

個人事業主の方は、ぜひ個人事業主におすすめのキャッシュレス決済端末もご覧ください。

「個人事業主のキャッシュレス決済導入におすすめの端末は?」 キャッシュレス決済端末は世の中に30種類以上もあり、初期費用・決済手数料・月額費用・入金サイクルなど…、…

【業種別・規模別】無料クレジットカード端末機の早見表

9つのサービスから「自分の店舗にはどれが合うのか」を最短で判断するための早見表です。業種・店舗規模・重視ポイント別に、最有力候補を整理しました。

業種別おすすめ

| 業種 | 第一候補 | 第二候補 | 選定理由 |

|---|---|---|---|

| 飲食店(小規模) | Square | Airペイ | 申込即日〜数日で利用可能。POS連携も0円 |

| 飲食店(中〜大規模) | stera pack | スマレジ・PAYGATE | 高額決済の手数料1.98%〜が効く。POSレジ統合もスムーズ |

| 美容室・サロン | Airペイ | STORES決済 | 固定客へのリピート決済・予約管理連携が強い |

| 整体院・治療院 | Alpha Note | STORES決済 | 回数券・継続課金にも対応する数少ない選択肢 |

| イベント出店・キッチンカー | Square | PayCAS Mobile | 持ち運び可・SIM内蔵でWi-Fi不要 |

| 個人事業主・フリーランス | Square | STORES決済 | 申込ハードルが低く、月商少なくても継続しやすい |

| ネットショップ併用 | STORES決済 | 楽天ペイターミナル | EC側との売上一元管理が最大の強み |

| インバウンド対応重視 | JMSおまかせサービス | stera pack | 71種以上の決済対応・国際ブランドの信頼性 |

店舗規模・月商別おすすめ

| キャッシュレス月商 | 最有力候補 | 判断ポイント |

|---|---|---|

| 10万円未満(個人・副業規模) | Square / STORES決済 | 固定費0円・解約縛りなしの2強 |

| 10〜50万円(小規模店舗) | Airペイ / Square | 大手の安心感とコストのバランス |

| 50〜200万円(中規模店舗) | stera pack / Airペイ | 手数料の0.5%差が月数千円に直結する規模感 |

| 200万円以上(大規模・複数業態) | stera pack / スマレジ・PAYGATE | POS連携と長期コスト最適化が鍵 |

重視ポイント別おすすめ

| 重視ポイント | 選ぶべきサービス |

|---|---|

| とにかく早く使いたい | Square(最短即日〜数日) |

| 手数料を最安にしたい | stera pack / STORES決済(1.98%〜) |

| 入金サイクルを早くしたい | Square(最短翌日)/楽天ペイターミナル(楽天銀行で翌日) |

| POSレジと完全連携したい | スマレジ・PAYGATE |

| 大手の安心感が欲しい | Airペイ(リクルート)/stera pack(三井住友・GMO) |

上記の早見表で候補を絞ったあと、次の章で解説する「選び方の5つのポイント」と照らし合わせると、より失敗のない選択ができます。

無料のクレジットカード端末機の選び方!5つのポイント

ここまで無料で導入できるクレジットカード端末機を紹介してきましたが、自分はどれを選べばいいんだろうと迷っている方もいるかもしれません。

クレジットカード端末機の選び方としては、無料だからといって食いつくのではなく、以下の項目をバランスよく考慮しながら検討しましょう。

- ポイント①:初期費用と契約条件(縛り・違約金)

- ポイント②:決済手数料(長期コストに直結)

- ポイント③:入金サイクル(資金繰りに直結)

- ポイント④:導入スピード(今すぐ使いたい場合)

- ポイント⑤:POSレジ・周辺システムとの連携

初期費用と契約条件(縛り・違約金)

端末無料でも「4年縛り+違約金あり(PayCAS Mobile)」と「縛りなし(Square・JMS)」では、リスクが大きく異なります。

試験的に導入する場合は縛りのないサービスを選び、長期利用が確定している場合は多少の縛りがあっても手数料の安いサービスを選ぶとよいでしょう。

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

決済手数料(長期コストに直結)

月商100万円の場合、手数料が1%違うだけで年間12万円のコスト差になります。

利益率の低い業種(飲食・食品小売)では特に手数料を重視すべきです。

- stera pack / STORES決済(1.98%〜)

- 楽天ペイターミナル(2.00%〜)

- Square / Airペイ / PayCAS Mobile / JMS(2.48%〜2.5%〜)

\大手運営の絶対的信頼感!/

※サービス利用料が1年間は0円

入金サイクル(資金繰りに直結)

小規模店舗では仕入れ・人件費の支払いに現金が必要になるため、入金が遅いと資金ショートのリスクがあります。

- Square(最短即日)

- STORES決済(最短翌々日・銀行問わず)

- stera pack(毎日締め・2営業日後)

- Airペイ(月最大6回)・楽天ペイ(最短翌日・楽天銀行のみ)

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

導入スピード(今すぐ使いたい場合)

- stera tap・Square スマホでタッチ決済・Airペイ タッチ(最短15分・スマホアプリ)

- Square全端末(最短翌日)

- STORES決済(最短3営業日)

急いでいる場合はスマホアプリで先行導入し、後から本格的な端末を追加する方法もあります。

POSレジ・周辺システムとの連携

すでにPOSレジを導入している場合は、そのシステムとの互換性が重要です。

- スマレジPOSを使っている → スマレジ・PAYGATE POS(自動連携)

- Airレジを使っている → Airペイ(シームレス連携)

- ネットショップも運営している → STORES決済(オンライン・オフライン一元管理)

- POSなしでシンプルに使いたい → Square(無料POSレジ付き)

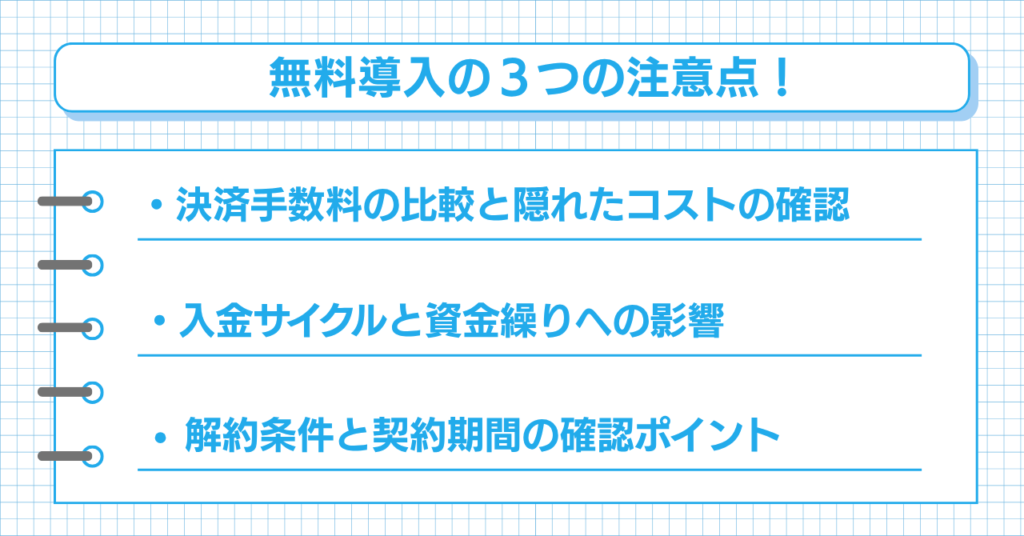

クレジットカード端末機(無料)導入の注意点3つ

クレジットカード端末機を無料で導入する際には、いくつかの注意点があります。

ここでは主に3つの重要なポイントについて詳しく解説し、後悔しない選択をするためのアドバイスをご紹介します。

- 決済手数料の比較と隠れたコストの確認

- 入金サイクルと資金繰りへの影響

- 解約条件と契約期間の確認ポイント

「無料」の裏にある隠れコストを確認する

端末無料でも、以下のコストが後から発生するケースがあります。

- 月額費用の条件:stera packは2年目以降、売上3,000万円未満なら月3,300円が発生

- 入金手数料:楽天ペイは楽天銀行以外への入金に330円/回が必要

- 追加入金手数料:JMSは月2回を超える入金に198円/回が必要

- SIM通信費:PayCAS Mobileは通信費が別途発生する場合がある

- 解約違約金:PayCAS Mobileは4年未満の解約に違約金あり

入金サイクルと資金繰りを事前に計画する

「決済から入金まで何日かかるか」を必ず事前に確認しましょう。

仕入れサイクルや家賃・人件費の支払い日に合わせてサービスを選ぶことが、スムーズな店舗運営の鍵です。

これは入金タイミングを事前にシミュレーションしていれば防げる話です。

契約期間と解約条件を必ず読む

「端末無料=リスクなし」ではありません。

特に以下の3点は契約書で必ず確認してください。

- 最低利用期間:PayCAS Mobile(4年)、stera pack(3年)など

- 端末返却義務:stera packは解約申請から45日以内に端末返却が必要

- 違約金の計算方法:サービスによって「残余期間×月額」など算定方法が異なる

縛りなし・違約金なしのSquareやJMSなら、合わなければすぐに乗り換えられます。

\数年に1度の限定キャンペーン中!/

※最短即日で使えて、解約金もかかりません

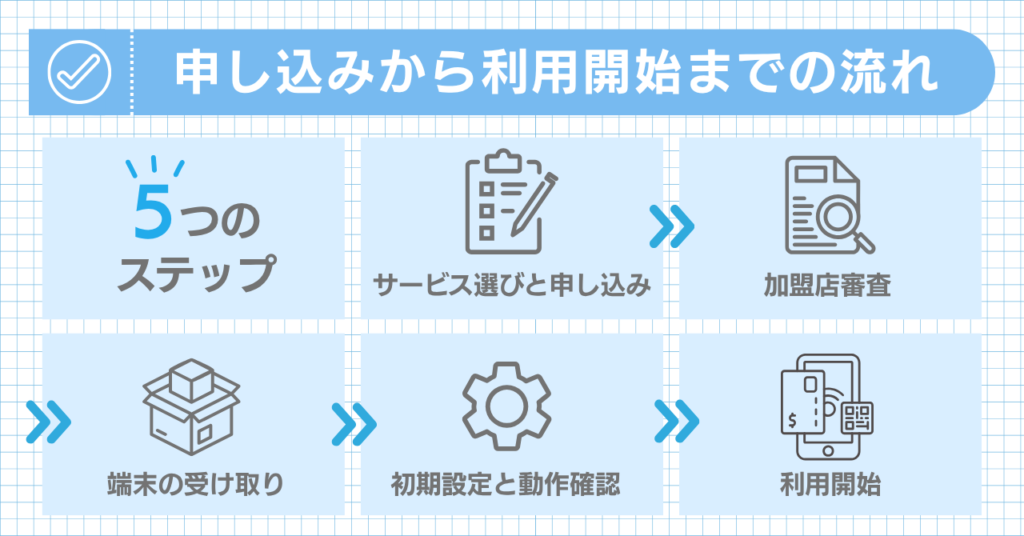

クレジットカード端末機を無料で始める導入の流れと使い方

クレジットカード端末機を無料で導入するのは想像以上に簡単です。

ここでは、申し込みから実際に利用するまでの流れと基本的な使い方、よくあるトラブルへの対処法を詳しく解説します。

ステップ1:サービスを選んで申し込む

各サービスの公式サイトからオンラインで申し込みます。

申し込みフォームに店舗情報や代表者情報を入力し、必要書類をアップロードします。ほとんどのサービスは24時間Web申し込みが可能です。

- 本人確認書類(運転免許証・パスポートなど)

- 店舗確認書類(賃貸契約書・公共料金の請求書など)

- 銀行口座情報

- 法人の場合:登記簿謄本

- 業種によって:食品衛生責任者証(飲食)、古物商許可証(古物)、美容所登録証(美容室)など

ステップ2:加盟店審査を受ける

審査では事業の信頼性・安全性・不正利用リスクの確認が行われます。

| サービス | 審査時間の目安 |

|---|---|

| stera tap(スマホアプリ) | iPhone:最短15分 |

| Square全端末 | 最短翌日 |

| STORES決済 | 最短3営業日 |

| stera pack・Airペイ | 数日〜1週間程度 |

| JMS・PayCAS Mobile | 1〜4週間程度 |

審査が通りやすくなるポイント

- 申し込み情報と書類の内容に矛盾がないようにする

- 店舗の実在性が確認できる書類を揃える

- 審査中の問い合わせメールには迅速に対応する

審査なしで利用できるクレジットカード決済端末については、以下の記事をご覧ください。

「クレジットカード決済を導入したいけれど、審査が不安…」「審査なしで導入できる方法はないの?」と感じている個人事業主の方も多いでしょう。 特に開業直後や、過去に信…

ステップ3:端末を受け取り初期設定をする

審査通過後、端末が配送されます。受け取ったら以下の初期設定を行います。

- Wi-Fi・通信設定

- アカウントとの紐付け

- 店舗情報の設定(レシートに表示される店舗名など)

- テスト決済の実施(本番運用前に必ず実施)

ステップ4:スタッフへの操作研修と告知

複数スタッフが在籍する店舗では、操作研修を実施しましょう。

また、店頭ポスターやSNSで「クレジットカード・各種キャッシュレス決済が使えます」と告知することで、新規顧客の来店動機にもなります。

多くのサービスから無料で決済ブランドのロゴステッカーが提供されています。

無料のクレジットカード端末機導入でよくある質問(FAQ)

クレジットカード端末機を無料で導入すると、何かデメリットはありますか?

端末自体が無料でも、決済のたびに手数料(1.98%〜3.74%)が発生します。

また、端末無料の多くは最低利用期間(1〜4年)が設定されており、期間内の解約に違約金が発生するサービスもあります(PayCAS Mobileは4年縛り)。

さらにstera packのように、初年度は月額無料でも2年目以降に条件未達で月額費用が発生するケースもあります。

「無料」の条件と2年目以降の費用まで必ず確認しましょう。

クレジットカード端末機の導入にかかる費用は一般的に何がありますか?

主に以下の5種類があります。

- 端末費用(本体代、多くのサービスで0円対応あり)

- 月額費用(0円〜3,300円程度)

- 決済手数料(売上の1.98%〜3.74%、最も継続的にかかるコスト)

- 振込手数料(0円〜330円/回)

- 解約・違約金(サービスによって異なる)

端末が無料でも手数料は毎月かかるため、売上規模に合わせた年間トータルコストで比較することが重要です。

楽天ペイ(楽天カードリーダー)は無料ですか?

現在実施中のキャンペーンを利用すれば、端末代34,800円が0円になります。

ライトプランなら月額費用も0円です。

ただし、振込手数料は楽天銀行以外への入金に330円/回かかり、入金も最短6日と遅くなります。

楽天銀行口座をお持ちの方や楽天経済圏を活用している方には特におすすめのサービスです。

まとめ:無料から始めるクレジットカード端末機でキャッシュレス決済を導入しよう

クレジットカード端末機を無料で導入できるサービスは、今や9種類以上に増えています。

ただし「無料」という言葉に惑わされず、決済手数料・入金サイクル・契約条件の3軸でトータルコストを比較することが大切です。

本記事で紹介した9サービスのおすすめシーンをまとめると以下のとおりです。

- 手数料コストを最小化したい → stera pack(1.98%〜・初期0円)

- 固定費ゼロ・即日入金を優先したい → Square(2.5%〜・縛りなし)

- 月複数回入金でキャッシュフローを安定させたい → Airペイ(月6回・振込手数料0円)

- ネットショップとの一元管理がしたい → STORES決済

- インバウンド対応・71種決済を求める → JMS(0円・縛りなし)

- スマホだけで今すぐ始めたい → stera tap(最短15分・1.98%〜)

まずはTOP3の公式サイトで詳細を確認し、自店舗の売上規模・業種・資金繰りの状況に合わせて選んでみてください。

| クレジットカード端末機を無料で導入できるおすすめサービスTOP3 | |

|---|---|

| 固定費ゼロ・最短即日入金で人気!

初期費用を抑えて端末を購入可能 |

|

| 業界最安水準の手数料1.98%〜!

信頼性の高いサービス基盤 |

|

| 振込手数料・月額・初期費用がすべて0円!

月に最大6回入金でキャッシュフロー安定 |

|