「個人事業主のキャッシュレス決済導入におすすめの端末は?」

キャッシュレス決済端末は世の中に30種類以上もあり、初期費用・決済手数料・月額費用・入金サイクルなど…、比較すべきポイントや選び方は個人事業主によって異なります。

決済手数料ひとつとっても、実は年間決済額300万円の個人事業主の場合、サービス選びを間違えると年間で約5万円以上もコストに差が出ることも。

逆に言えば、自分の業種や売上規模に合ったサービスを選べば、大幅なコスト削減が可能です。

この記事では、実際にキャッシュレス決済端末を2店舗で運用している筆者が、個人事業主におすすめのキャッシュレス決済端末や選び方を徹底解説します。

↓タップで記事内移動↓

- あなたの年間決済額に最適なサービス(100万円/300万円/500万円別)

- 個人事業主は資金繰りが重要なため、入金サイクルが早いサービスがおすすめ

- 個人事業主130名への独自アンケート調査から分かる評判

- 業種別のおすすめ決済端末サービスは別記事でも解説

これらの経験を活かし、この記事では「数字だけではわからない運用上の注意点」まで解説します。

業務の効率化と売上向上を目指す個人事業主の方は、ぜひ最後までお読みください。

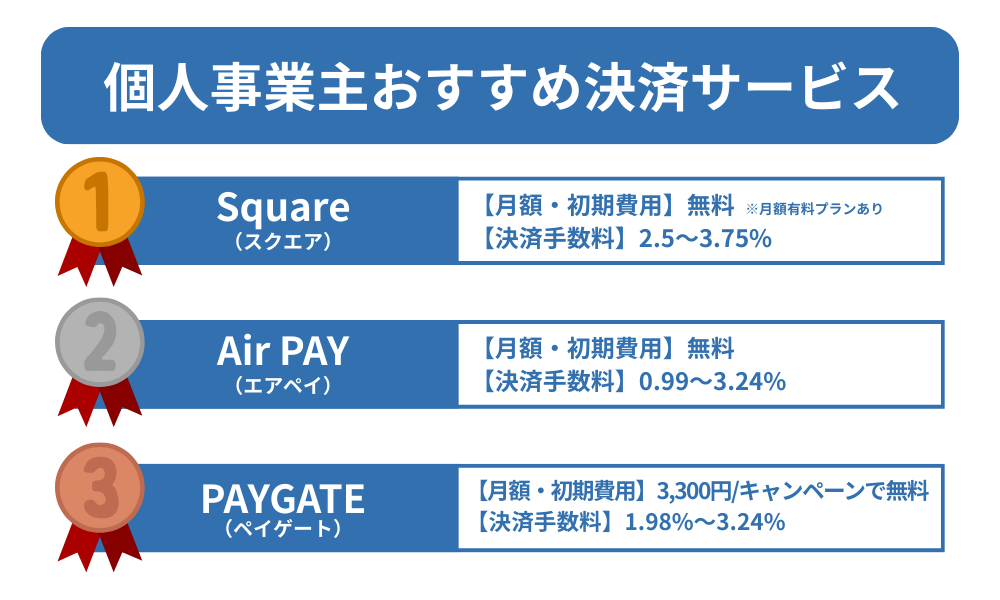

| 個人事業主におすすめのキャッシュレス決済サービスTOP3 | |

|---|---|

Square(スクエア) | 個人事業主に選ばれる決済! 固定費ゼロで安心 少額売上でも負担なし フリーランスや個人経営に最適 |

AirPAY(エアペイ) | 月額0円でランニングコストも安心! 固定費なしの完全従量課金制 売上が少ない月も負担なし 個人事業主でも安心して導入可能 |

PAYGATE(ペイゲート) | これ一台で全て解決できる! キャンペーンで端末0円 屋外への持ち運びもOK 個人事業主やフリーランスにも人気 |

【2026年最新】個人事業主向けキャッシュレス決済の一覧比較表

まず、主要8社の料金・サービス内容を一目で比較できる表をご覧ください。

| サービス名 | 初期費用 | 月額費用 | 決済手数料 | 入金サイクル | 対応決済種類 | おすすめ度 |

|---|---|---|---|---|---|---|

| Square | 7,980円※1 | 0円 | 3.25%〜 | 最短翌営業日 | 約30種類 | ★★★★★ |

| AirPAY | 0円※2 | 0円 | 3.24%〜 | 月最大6回 | 約60種類 | ★★★★★ |

| 楽天ペイターミナル | 0円※3 | 0円 | 3.24%〜 | 最短翌日 | 約40種類 | ★★★★☆ |

| STORES決済 | 19,800円※4 | 0円〜 | 1.98%〜 | 最短翌々日 | 約30種類 | ★★★★☆ |

| stera pack | 0円 | 3,300円 | 1.98%〜 | 月最大6回 | 約50種類 | ★★★★☆ |

| PAYGATE | 0円※5 | 3,300円 | 3.24%〜 | 月6回 | 約60種類 | ★★★☆☆ |

| PayCAS Mobile | 29,800円 | 0円 | 3.24%〜 | 月2回 | 約35種類 | ★★★☆☆ |

| JMS | 要問合せ | 要問合せ | 3.24%〜 | 月2回 | 約30種類 | ★★☆☆☆ |

※1 カードリーダー代、キャンペーンで実質無料の場合あり

※2 iPadまたはiPhoneが別途必要(キャンペーン適用時)

※3 端末無料キャンペーン実施中

※4 フリープランの場合。スタンダードプランは0円

※5 キャンペーン適用時

【年間決済額別】総コストシミュレーション

実際にどのサービスが最もお得なのか、年間決済額ごとにシミュレーションしました。

ケース1:年間決済額100万円の場合

| サービス名 | 初期費用 | 年間月額 | 決済手数料 | 合計コスト |

|---|---|---|---|---|

| Square | 7,980円 | 0円 | 32,500円 | 40,480円 |

| AirPAY | 0円 | 0円 | 32,400円 | 32,400円 ← 最安 |

| stera pack | 0円 | 39,600円 | 19,800円 | 59,400円 |

| STORES決済 | 19,800円 | 0円 | 19,800円 | 39,600円 |

→ 年間100万円なら「AirPAY」が最もお得

エアペイの評判・口コミが気になる場合は、以下の記事が参考になります。

ケース2:年間決済額300万円の場合

| サービス名 | 初期費用 | 年間月額 | 決済手数料 | 合計コスト |

|---|---|---|---|---|

| Square | 7,980円 | 0円 | 97,500円 | 105,480円 |

| AirPAY | 0円 | 0円 | 97,200円 | 97,200円 |

| stera pack | 0円 | 39,600円 | 59,400円 | 99,000円 ← 最安 |

| STORES決済 | 19,800円 | 0円 | 59,400円 | 79,200円 ← 最安 |

→ 年間300万円なら「STORES決済(スタンダードプラン)」が最もお得

ケース3:年間決済額500万円の場合

| サービス名 | 初期費用 | 年間月額 | 決済手数料 | 合計コスト |

|---|---|---|---|---|

| Square | 7,980円 | 0円 | 162,500円 | 170,480円 |

| AirPAY | 0円 | 0円 | 162,000円 | 162,000円 |

| stera pack | 0円 | 39,600円 | 99,000円 | 138,600円 ← 最安 |

| STORES決済 | 19,800円 | 0円 | 99,000円 | 118,800円 ← 最安 |

→ 年間500万円以上なら「STORES決済」または「stera pack」が最もお得

\シンプル操作で誰でも簡単決済!/

※※低コストで始められる小規模店舗向け

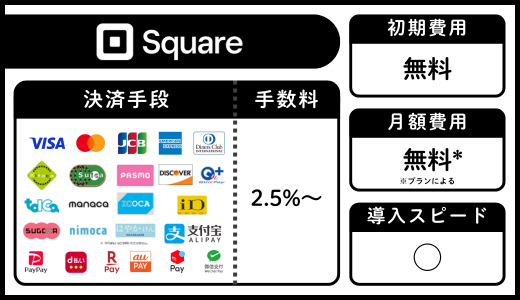

個人事業主におすすめのキャッシュレス決済サービス

キャッシュレス決済を取り入れることで、顧客の利便性が向上し、売上の増加や業務の効率化が期待できます。

| 端末名 | 初期費用・月額料 | 決済手数料 |

|---|---|---|

| Square(スクエア) | 初期費用:無料 月額料:無料 / 有料プランあり | 2.5〜3.75% |

| AirPAY(エアペイ) | 初期費用:無料 月額料:無料 | 0.99〜3.24% |

| PAYGATE(ペイゲート) | 初期費用:無料* 月額料:3,300円 *キャンペーン適用時 | 1.98〜3.24% |

| Alpha Note(アルファノート) | 初期費用:無料* 月額料:要問合せ(業種・プランによる) *対象業種・条件による | 2.48%〜 (業種により1.90%〜) |

| 楽天ペイターミナル | 初期費用:無料 月額料:無料 | 2.2〜3.24% |

| STORES(ストアーズ)決済 | 初期費用:無料 月額料:3,300円(税込) *スタンダードプランの場合 | 1.98〜3.24% |

| stera pack(ステラパック) | 初期費用:無料 月額料:3,300円(税込)* *初年度無料 | 1.98〜3.24% |

ここからは、個人事業主におすすめのキャッシュレス決済サービスをランキング順にご紹介し、サービスの特長や導入コストについて詳しく解説します。

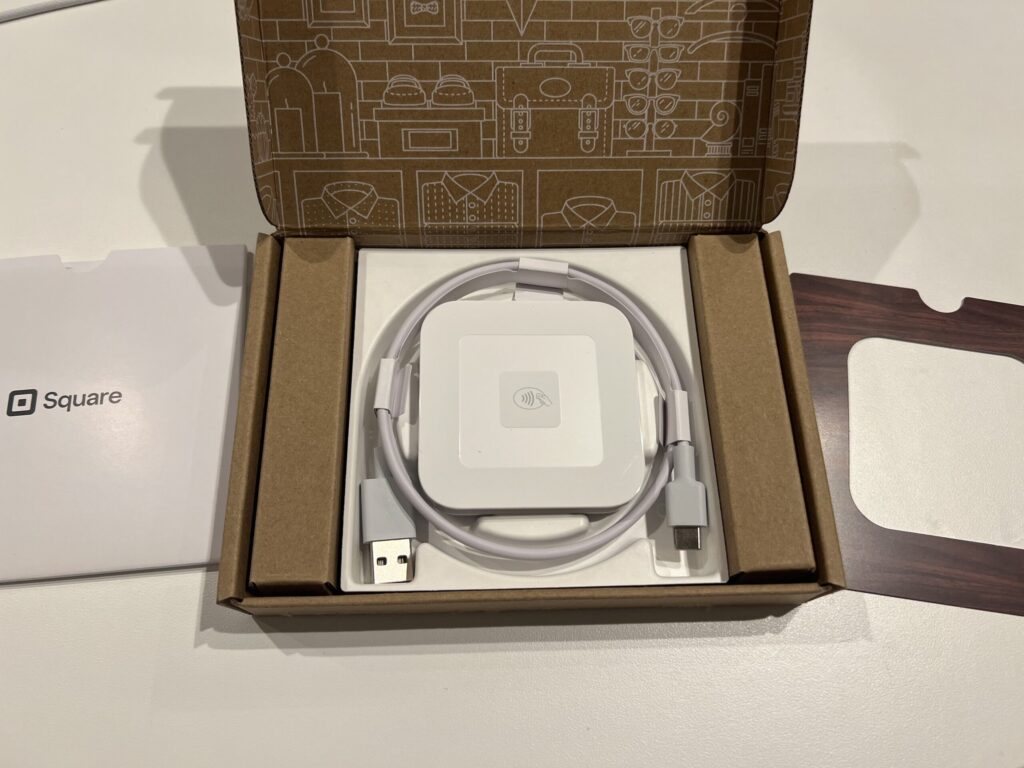

1位:Square(スクエア)

| 初期費用 | 無料(スマホ・タブレットと連携) |

|---|---|

| 月額費用 | 無料(有料プランあり) |

| 決済手数料 | 2.5%(対面・条件あり) 3.25%(対面) 3.75%(非対面) 3.25%(請求書) |

| 振込サイクル | 最短翌日(みずほ・三井住友銀行の場合) その他の銀行は翌営業日 |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | スマホ・タブレットとBluetooth接続 |

| 特徴 | シンプルな操作性で使いやすい 業務運営に便利なアプリを利用可能 |

初期費用が無料かつ決済手数料が3.25%と、リーズナブルに利用できます。スピーディーに決済できるので、移動販売やイベント出店など、場所を選ばずにスムーズに決済を行いたい事業者に最適です。

スクエアの評判・口コミが気になる場合は、以下の記事が参考になります。

\初期費用&月額費用が無料!/

※アカウント作成から最短即日で利用開始

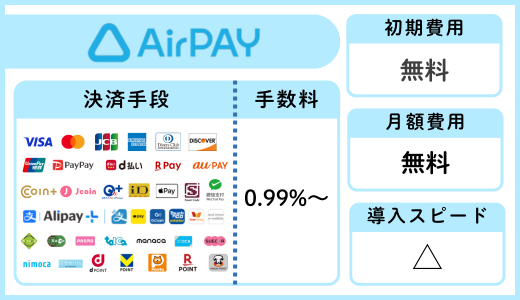

2位:AirPAY(エアペイ)

| 初期費用 | 無料(iPadなどの端末は別途必要) |

|---|---|

| 月額費用 | 無料 |

| 決済手数料 | 3.24% |

| 振込サイクル | 最大月6回(みずほ銀行・三菱UFJ銀行・三井住友銀行の場合) |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | Wi-Fi / モバイル通信(4G/LTE) |

| 特徴 | 多くの決済手段に対応 iPadと専用リーダーを利用することで簡単に導入できる |

AirPAY最大の特徴は、業界最安クラスの手数料3.24%で運用できる点です。月額利用料も不要なため、コストを抑えたい事業者に最適です。

\月額・初期費用0円!/

※導入実績80万店舗突破の安心サービス

エアペイの評判・口コミが気になる場合は、以下の記事が参考になります。

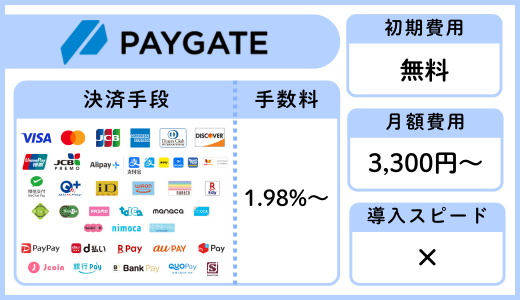

3位:PAYGATE(ペイゲート)

| 初期費用 | 無料* ※通常39,600円がキャンペーンで0円 |

|---|---|

| 月額費用 | 3,300円 |

| 決済手数料 | 1.98〜3.24% |

| 振込サイクル | 最大月2回 |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | Wi-Fi / モバイル通信(4G/LTE) |

| 特徴 | 365日体制のサポート POSレジと連携も簡単 |

PAYGATEは、プリンター内蔵のオールインワン端末で、クレジットカード・電子マネー・QRコード決済を1台で処理できるため、レジ周りがスッキリします。

4G回線対応で持ち運び可能なため、店内だけでなく屋外イベントやデリバリーなど場所を選ばず決済でき、フル充電で約300回の決済に対応します。

スマレジPOSとの連携で金額の二度打ちが不要になり、専用アプリを使えば端末1台でレジ計算から決済まで完結できる利便性が魅力です。

ペイゲートの評判・口コミが気になる場合は、以下の記事が参考になります。

\豊富な決済手段を一括導入!/

※セキュリティ対策万全で安心取引

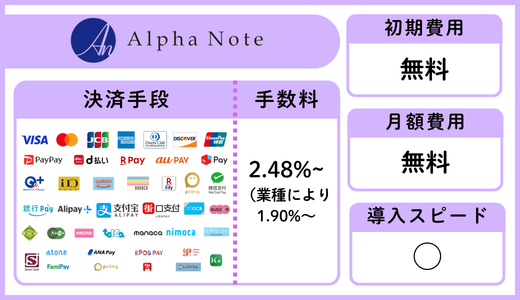

4位:Alpha Note(アルファノート)

| 初期費用 | 無料* ※対象業種・条件による |

|---|---|

| 月額費用 | 要問合せ(業種・プランによる) |

| 決済手数料 | 2.48%*〜 ※業種により1.90%〜 |

| 振込サイクル | 月1回入金プラン 月2回入金プラン 週払いプラン(月8回まで) |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | Wi-Fi / モバイル通信(4G対応) |

| 特徴 | 分割払い・継続課金(サブスク決済)に対応 最短当日に導入可能 |

アルファノートは、特定継続的役務提供に対応したクレジットカード決済端末を提供しています。

幅広い業種に適したプランを提案してくれるため「他サービスでは審査が通らなかった…」という事業者にもおすすめです。

アルファノートの評判・口コミが気になる場合は、以下の記事が参考になります。

\中小企業に特化した決済端末!/

※資料請求が無料でできます

5位:楽天ペイ

| 初期費用 | 無料 導入0円キャンペーンで楽天ペイターミナルを無料導入可能* |

|---|---|

| 月額費用 | 無料 キャンペーン適用で有料プランも無料に* |

| 決済手数料 | 3.24%(クレジットカード) 2.95%(電子マネー) 2.95%〜(QRコード) キャンペーン適用で決済手数料が2.2%〜に(条件あり)* |

| 振込サイクル | 最短翌日 |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | Wi-Fi / モバイル通信(4G/LTE) |

| 特徴 | POSレジとの連携可能 楽天ポイントとの連携が強み |

楽天ユーザーをターゲットとする事業者には大きなメリットがあり、とくに飲食店や小売店での運用が進んでいます。楽天ポイントを利用した集客効果も期待できます。

*キャンペーンは公開時の情報です。

予告なく変更・終了する可能性があるため、詳細は公式HPをご確認ください。

楽天ペイターミナルの評判・口コミが気になる場合は、以下の記事が参考になります。

\0円で始められるサービス!/

※楽天会員の集客効果が見込める

6位:STORES(ストアーズ)決済

| 初期費用 | フリープラン:決済端末代19,800円(税込) スタンダードプラン:無料 通常料金:決済端末代19,800円(税込) |

|---|---|

| 月額費用 | フリープラン:無料 スタンダードプラン:3,300円(税込) 通常料金:無料 |

| 決済手数料 | 3.24%(クレジットカード) 1.98%(交通系IC) 3.24%(iD / QUICPay) 3.24%(QRコード) |

| 振込サイクル | 最短翌々日 |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | スマホ・タブレットとBluetooth接続 |

| 特徴 | オンラインとオフラインの両方に対応 ネットショップとの連携が簡単にできる |

プランによって、初期費用や月額費用がかかるものの、業界最安水準の決済手数料が魅力です。ネットショップとの連携が簡単にできるため、オンライン決済を導入したい事業者に最適なサービスです。

ストアーズ決済の評判・口コミが気になる場合は、以下の記事が参考になります。

\ネットショップと実店舗を一元管理!/

※STORES連携で売上アップを実現

7位:stera pack(ステラパック)

| 初期費用 | 無料 |

|---|---|

| 月額費用 | 3,300円(税込) 無料のお試しプランあり |

| 決済手数料 | 1.98%〜(VISA / Mastercard) 2.48%〜(JCB / AMEXなど) 3.24%(UnionPay 銀聯 / 電子マネー / QRコード) |

| 振込サイクル | 最大月6回 |

| 対応決済方法 | クレジットカード・電子マネー・QRコード決済 |

| 通信方法 | 光回線有線 / Wi-Fi(5GHZルーター推奨) |

| 特徴 | 三井住友銀行グループが提供するサービス 業界トップクラスのセキュリティと信頼性 |

大手企業の取引も多く、セキュリティ面での信頼性が高い点が魅力のサービスです。手数料も比較的低めの設定になっており、安定した運用を重視する事業者におすすめです。

ステラパックの評判・口コミが気になる場合は、以下の記事が参考になります。

\シンプル操作で誰でも簡単決済!/

※※低コストで始められる小規模店舗向け

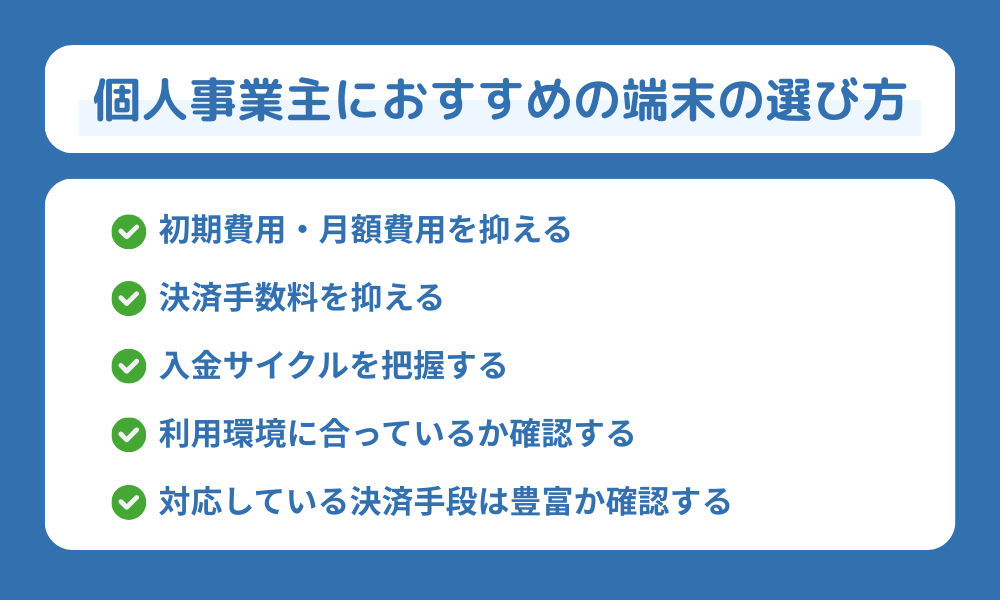

個人事業主のキャッシュレス決済導入におすすすめの端末選び方

近年は、キャッシュレス決済の選択肢が非常に多くなっています。

ここからは、個人事業主が導入前に必ず押さえておきたい、選び方の5つのポイントを解説します。

初期費用・月額費用を抑える

個人事業主にとって、導入時のコストは大きな判断基準です。

端末代が無料またはレンタルできるサービスを選べば、初期費用を抑えながらキャッシュレス決済を始められます。

また、月額固定費がかからない「従量課金型」のサービスを選ぶのもおすすめです。

売上が少ない月でもコストを最小限にできるため、導入ハードルが低く、リスクを軽減しながら運用できます。

| 費用項目 | 目安 | ポイント |

|---|---|---|

| 初期費用 | 無料〜30,000円程度 (決済端末代) | 無料キャンペーンを活用 |

| 月額費用 | 〜3,000円程度 | 売上に応じて変動しないか確認 |

決済手数料を抑える

決済手数料は、売上から差し引かれる実質的なランニングコストです。

手数料率はおおよそ3.0〜3.5%前後が一般的ですが、中には1.9〜2.7%程度に設定されている低手数料サービスもあります。

ただし、ブランドごとに手数料が異なる点には注意が必要です。

たとえば、Visa・Mastercardは低めでも、JCBや国際ブランドはやや高めに設定されているケースもあります。

利用頻度の高い決済手段の手数料を中心に比較するのがポイントです。

入金サイクルを把握する

売上が入金されるまでのスピードも重要です。

資金繰りに直結するため、入金サイクルの短いサービスを選ぶことで、運転資金を安定させやすくなります。

| 入金サイクル | 対応例 | メリット |

|---|---|---|

| 即時入金 | Square | 即時性が最も高い |

| 翌営業日入金 | 楽天ペイなど | キャッシュフロー改善に役立つ |

| 月1〜2回入金 | 一部銀行指定サービス | 手数料が安い代わりに入金まで時間がかかる |

振込手数料の有無や、入金先口座に制限があるかもチェックしておくと安心です。

ちなみにSquare(スクエア)は「即時入金サービス」を開始しており、決済した売上を24時間365日、最短数分で銀行口座に振り込めます。

\初期費用&月額費用が無料!/

※アカウント作成から最短即日で利用開始

利用環境に合っているか

導入する業態や利用シーンによって、最適な端末は異なります。

店舗型ならプリンター内蔵タイプの据置型端末が便利ですが、移動販売や出張サービスの場合は、通信の安定性が高い端末が使いやすいです。

- 飲食店・美容室:プリンター付きオールインワン端末

- 移動販売・イベント出店:Bluetooth接続の小型リーダー / 4G回線対応端末

- 個人サロン・教室:スマホアプリで完結するタイプ

自分の業種・販売スタイルに合った使い方ができるかを、導入前に確認しておきましょう。

対応している決済手段は豊富か

キャッシュレス決済には、クレジットカード・電子マネー・QRコード決済など多様な種類があります。

利用者の利便性を高めるためにも、なるべく多くの決済手段に対応している端末を選ぶことが重要です。

特に、スマホ決済の普及によりPayPay・楽天ペイ・d払いなどのニーズが高まっています。

顧客の求める決済手段に対応しているか、導入前に必ずチェックしましょう。

| 決済手段 | 主なブランド例 |

|---|---|

| クレジットカード | Visa / Mastercard / JCB / American Expressなど |

| 電子マネー | 交通系IC / iD / QUICPayなど |

| QRコード決済 | PayPay / 楽天ペイ / d払いなど |

対応範囲が広いほど、顧客満足度の向上や機会損失の防止につながります。

付帯機能・連携サービスで選ぶ

キャッシュレス決済端末には、決済機能以外にもさまざまな付帯機能があります。

チェックすべき付帯機能

| 機能 | 内容 | おすすめサービス |

|---|---|---|

| POSレジ機能 | 売上管理・商品管理 | Square / AirPAY |

| 在庫管理 | 在庫数の自動更新 | Square / STORES |

| 顧客管理 | 顧客情報・来店履歴 | Square / 楽天ペイ |

| 会計ソフト連携 | freee・マネーフォワード連携 | Square / AirPAY |

| ネットショップ連携 | ECサイトと実店舗の一元管理 | STORES / 楽天ペイ |

| レシートプリンター内蔵 | 別途プリンター不要 | stera pack / PAYGATE |

業種別おすすめ付帯機能

- 飲食店:POSレジ機能・売上分析機能

- 小売店:在庫管理・商品登録機能

- サービス業:予約管理・顧客管理機能

サポート体制で選ぶ

トラブル時に迅速に対応してもらえるかは、事業継続の重要なポイントです。

サポート体制の比較

| サービス名 | 電話サポート | チャット | メール | 対応時間 |

|---|---|---|---|---|

| Square | ○ | ○ | ○ | 10:00〜18:00(平日) |

| AirPAY | ○ | ○ | ○ | 10:00〜19:00(年中無休) |

| 楽天ペイ | ○ | ○ | ○ | 9:30〜17:30(平日) |

| STORES決済 | ○ | ○ | ○ | 10:00〜18:00(平日) |

| stera pack | ○ | ○ | ○ | 9:00〜18:00(平日) |

チェックポイント

- 24時間対応または年中無休のサポートがあるか

- 電話がつながりやすいか(口コミ確認)

- FAQサイトの充実度

個人事業主がキャッシュレス決済を導入するメリット・デメリット

キャッシュレス決済は、近年急速に普及し、多くの個人事業主が導入を進めています。

さまざまな決済サービスの選択肢がある中で、導入には多くのメリットがある一方、いくつかのデメリットも考慮する必要があります。

【メリット】

客単価の増加・新規顧客の獲得とリピート率の向上・業務の効率化とセキュリティの向上・競争力の強化と市場の変化への対応

【デメリット】

決済手数料が発生する・決済端末の導入費用や月額利用料がかかる・通信障害が発生すると決済ができなくなる・顧客の利用率に差がある

個人事業主がキャッシュレス決済を、効果的に活用するためのポイントを見ていきましょう。

個人事業主がキャッシュレス決済を導入するメリット

個人事業主がキャッシュレス決済を導入する主なメリットは、以下の4つです。

客単価の向上

キャッシュレス決済を導入することで、キャッシュレス派の顧客を取り込めるようになります。また、現金の手持ちを気にせず、高額な商品やサービスを購入しやすくなり、客単価が向上します。

結果として、売上の成長につながるでしょう。

新規顧客の獲得とリピート率の向上

「キャッシュレス決済対応」と宣伝することで、一般の顧客に限らず、観光客や外国人の来店も促進できます。キャッシュレス決済の利便性を感じられることで、リピート率の向上も期待でき、顧客の定着につながるでしょう。

業務の効率化とセキュリティの向上

現金の管理が不要になるため、レジ締め作業の時間短縮や、盗難・紛失リスクの軽減につながります。また、売上データが自動的に記録されるため、会計処理の手間も減り、経理業務がスムーズになります。

競争力の強化と市場の変化への対応

キャッシュレス決済は、今後さらに普及が進むと予想されます。早めに導入することで、競合との差別化が図れるだけでなく、運用ノウハウの蓄積にもつながります。

新しい決済方法に慣れておくことで、将来的なビジネスの変化にも柔軟に対応できるでしょう。

経済産業省の「キャッシュレス決済の動向整理」によると、キャッシュレス決済比率は2023年時点で約36%に達しており、今後さらなる増加が見込まれています。特に若年層では現金離れが進んでおり、20代の約60%がキャッシュレス決済を日常的に利用しているというデータもあります。

キャッシュレス決済を導入するデメリットと対策

メリットがある一方、キャッシュレス決済を導入するデメリットも確認しておきましょう。

決済手数料の負担

キャッシュレス決済には決済手数料(通常3%〜5%程度)が発生するため、利益を圧迫する可能性があります。しかし、客単価の向上や新規顧客の獲得、リピート率の増加などのメリットを考慮すると、長期的には導入の価値が十分にあるといえるでしょう。

手数料が低い決済サービスを選んだり、商品やサービスの価格設定を見直すことで、コスト負担の軽減が可能です。

導入コストと維持費

一部のキャッシュレス決済サービスでは、決済端末の購入費や月額利用料がかかる場合があります。コストを抑えるためには、初期費用無料のサービスを選んだり、スマホアプリで決済ができるシステムを活用したりするのが効果的です。

システム障害や通信トラブルのリスク

キャッシュレス決済サービスの利用は、インターネット環境に依存するため、通信障害が発生すると決済ができなくなる可能性があります。この事態を防ぐには、複数の決済手段(QRコード決済、クレジットカード決済など)を併用し、万が一のトラブル時に備えておくことが重要です。

顧客の利用率に差がある

キャッシュレス決済に慣れていない顧客もいるため、現金と併用できるようにして、幅広い層に対応できるようにするとよいでしょう。また、店舗内でキャッシュレス決済の使い方を分かりやすく案内することで、スムーズな利用を促せます。

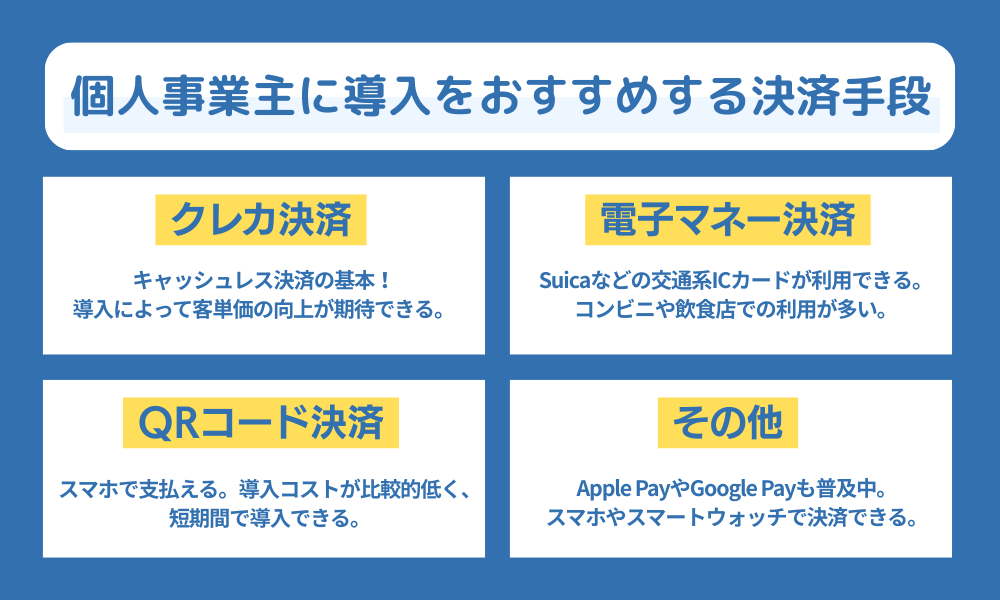

個人事業主向けのキャッシュレス決済の種類

キャッシュレス決済の導入は、顧客の利便性を高めるだけでなく、売上向上や業務効率化にもつながるため、自分のビジネスに合った決済方法を選ぶことが大切です。

決済方法にはさまざまな種類があり、それぞれに特徴があります。

- クレジットカード決済(Square・AirPAY・STORES決済)

- QRコード決済(PayPay・楽天ペイ・d払い)

- 電子マネー決済(Suica・WAON・nanaco)

- その他のキャッシュレス決済(Apple Pay・Google Pay)

ここからは、代表的なキャッシュレス決済の種類と特徴を解説します。また、業種ごとに適した決済方法についてもご紹介します。

クレジットカード決済(Square・AirPAY・STORES決済)

クレジットカード決済は、最も一般的なキャッシュレス決済方法のひとつです。多くの顧客が利用しており、高額な支払いにも対応できるため、導入によって客単価の向上が期待できます。

主なクレジットカード決済サービスには以下のようなものがあります。

- Square:専用のカードリーダーをスマホやタブレットに接続するだけで決済が可能。初期費用がかからず、手数料も比較的安いのが特徴。

- AirPAY:iPadやiPhoneを利用して決済できるサービスで、クレジットカードだけでなくQRコード決済や電子マネーにも対応。

- STORES決済:オンライン決済と対面決済の両方に対応し、ECサイトと実店舗を併用する事業者向き。

クレジットカード決済は、店舗での支払いをスムーズにし、顧客の利便性を向上させる一方で、決済手数料がかかる点に注意が必要です。

ちなみに個人事業主におすすめのクレジットカード決済端末を知りたい場合は、以下の記事が参考になります。

QRコード決済(PayPay・楽天ペイ・d払い)

QRコード決済は、スマホひとつで手軽に支払えるため、とくに若年層に人気があります。加盟店の導入コストも比較的低く、短期間で導入できる点がメリットです。

- PayPay:国内最大級のQRコード決済サービス。キャンペーンやポイント還元が豊富で、集客効果が高い。

- 楽天ペイ:楽天ポイントが貯まるため、楽天経済圏の顧客を取り込みやすい。

- d払い:ドコモの提供する決済サービスで、ドコモユーザーにとって使いやすい。

QRコード決済は、手数料がクレジットカードより低い場合が多く、小規模な事業者でも導入しやすい決済方法です。一方で、利用者層に偏りがある点を考慮する必要があります。

電子マネー決済(Suica・WAON・nanaco)

電子マネー決済は、交通系ICカードや流通系ICカードを利用した決済手段で、コンビニや飲食店での利用が広がっています。

- Suica:交通系ICカードの代表格で、電車移動が多い顧客にとって使いやすい。

- WAON:イオン系列の店舗で利用できる電子マネーで、流通業との相性が良い。

- nanaco:セブン&アイ系列の電子マネーで、特定の顧客層に強い支持がある。

電子マネー決済は、決済スピードが速く、少額決済に向いています。しかし、顧客層によっては利用頻度が低い場合もあります。

その他のキャッシュレス決済(Apple Pay・Google Pay)

スマホを活用した決済方法として、Apple PayやGoogle Payも普及しています。スマホやスマートウォッチをかざすだけで、決済が完了する手軽さが魅力です。

- Apple Pay:iPhoneユーザー向けの決済サービスで、クレジットカードや電子マネーを連携可能。

- Google Pay:Androidユーザー向けの決済手段で、クレジットカードや電子マネーを統合して利用できる。

スマホ決済の利便性は高いものの、利用できる端末が限定されるため、事業の顧客層に合うかどうかを検討する必要があります。

個人事業主のキャッシュレス決済導入方法

ここからは、申し込みから導入、運用までの具体的な手順を解説します。

申し込みから導入までの流れ

キャッシュレス決済の導入は、一般的に以下の流れで進めます。

- 決済サービスの選定

業種や、店舗の運営スタイルに合ったキャッシュレス決済サービスを選びます。

クレジットカード決済、QRコード決済、電子マネー決済など多様な選択肢があるため、手数料や対応端末を考慮しながら最適なものを選びましょう。 - 申し込み・審査

選定したサービスの公式サイトから申し込みを行います。

事業内容や売上見込み、本人確認書類などを提出し、審査を受けます。

審査期間はサービスによって異なりますが、数日から1週間程度が一般的です。 - 決済端末の準備

クレジットカード決済の場合は、専用の端末が必要です。

QRコード決済やオンライン決済であれば、スマートフォンやタブレットがあれば対応可能な場合もあります。 - システムの設定

決済サービスのアプリや管理画面で、入金先の銀行口座や店舗情報の登録、必要な設定を行います。 - テスト運用

実際の取引がスムーズに行えるかテストを行い、スタッフへの操作研修を実施します。 - 正式運用開始

全ての準備が整ったら、顧客への告知を行い、正式にキャッシュレス決済を導入します。

キャッシュレス決済をスムーズに運用するコツ

1. 定期的なシステムチェック

システムのトラブルは売上に直結するため、定期的に動作確認を行いましょう。とくに、端末のアップデートや、通信環境のチェックを怠らないことが重要です。

2. スタッフ教育を徹底

キャッシュレス決済をスムーズに導入・運用するためには、スタッフへの教育の徹底が不可欠です。とくに、エラー時の対処法や返金手続きの流れを理解しておくと、トラブルを最小限に抑えられます。

3. 売上管理の活用

キャッシュレス決済を導入すると、デジタルデータとして売上履歴が残るため、経営管理がしやすくなります。より効率的に運営するために、売上の分析や会計ソフトと連携するのもおすすめです。

4. 顧客へのメリットを伝える

キャッシュレス決済は利便性だけでなく、ポイント還元や割引キャンペーンといった特典もあります。顧客にそのメリットを伝えることで、利用率を高められます。

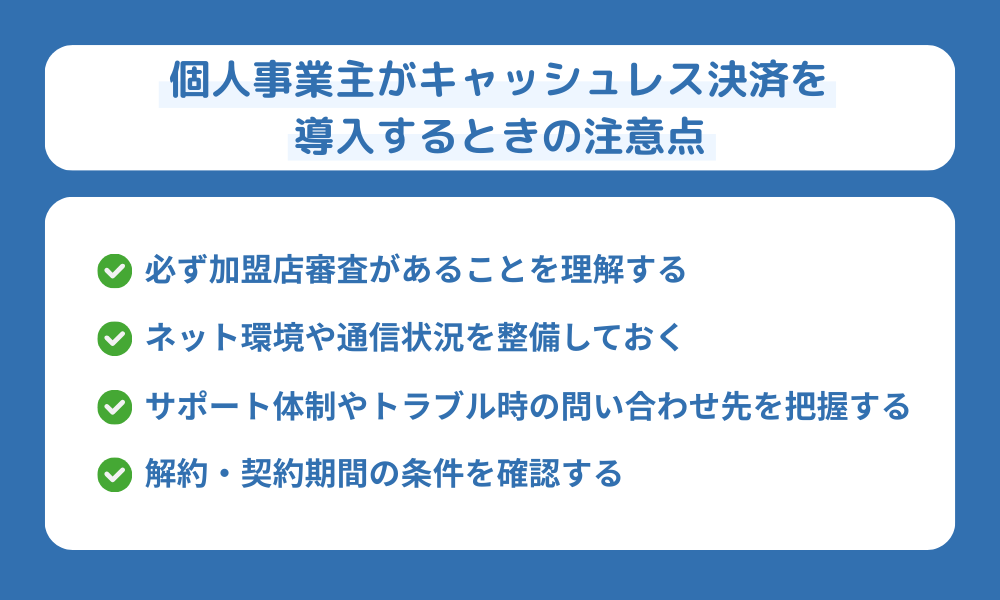

個人事業主がキャッシュレス決済を導入するときの注意点

キャッシュレス決済は便利な一方で、導入時に確認しておくべき注意点もあります。

導入後に後悔しないためには、事前にルールや環境を整えておくことが大切です。

ここからは、個人事業主がスムーズに導入するための4つの注意点を紹介します。

審査があることを理解する

キャッシュレス決済サービスを利用する際は、必ず加盟店審査が行われます。

具体的には、事業内容や取扱商品が法令や規約に違反していないかを確認するためのものです。

たとえば、風営法関連の店舗や高額商材を扱う業種では、審査に時間がかかる場合もあります。

導入を急ぐ場合は、審査期間の目安(数日〜1週間程度)を確認しておくと安心です。

ネット環境や通信状況を整備しておく

キャッシュレス決済端末の多くは、Wi-Fiまたはモバイル通信を利用して動作します。

接続が不安定だと、決済エラーやレシート印刷の不具合が起こることもあります。

特に屋外イベントや移動販売では、電波状況が悪いエリアもあるため、事前に通信テストを行う・モバイルルーターを用意するなどの対策を取っておきましょう。

サポート体制やトラブル時の問い合わせ先を把握しておく

導入後に端末が動かない、入金が遅れているといったトラブルが発生することもあります。

そんなときにすぐ対応できるよう、問い合わせ先や受付時間を事前に確認しておくことが重要です。

電話サポート・チャット対応・FAQサイトなど、サポート手段が複数あるサービスを選ぶと安心です。

24時間対応のヘルプデスクか、営業時間外でも自動対応してくれるチャットサポートがあると心強いでしょう。

解約・契約期間の条件を確認する

キャッシュレス決済サービスの中には、最低契約期間や短期解約時の違約金が設定されている場合があります。

たとえば「◯か月以内の解約で残期間分の月額費用が発生」など、細かいルールは見逃しがちなので注意しましょう。

契約前に利用規約やプラン内容をしっかり確認し、必要に応じて無料期間中に解約条件を問い合わせておくと安心です。

長期的に利用する前提であっても、「いざやめたいときに困らないか」を確認しておくのがポイントです。

個人事業主のキャッシュレス決済に関するよくある質問(FAQ)

導入前によく寄せられる質問をまとめました。

Q1. 個人事業主でも審査に通りますか?

A. はい、開業届を提出していれば多くのサービスで審査通過可能です。

審査で重視されるポイント:

- 開業届の提出(確定申告をしている)

- 事業内容が明確である

- 取扱商品・サービスが法令に違反していない

- 反社会的勢力との関係がない

審査に落ちやすいケース:

- 開業したばかりで実績がない(→ Square・AirPAYは比較的通りやすい)

- 事業内容が不明確

- 過去にクレジットカード決済のトラブル歴がある

Q2. 初期費用を完全無料で始められるサービスはありますか?

A. はい、AirPAY・楽天ペイ・stera packなどがキャンペーンで初期費用0円です。

| サービス | 初期費用 | 条件 |

|---|---|---|

| AirPAY | 0円 | キャンペーン適用時(iPad/iPhone必要) |

| 楽天ペイ | 0円 | キャンペーン適用時 |

| stera pack | 0円 | 月額3,300円が必要 |

ただし、スマホやタブレットを持っていない場合は別途購入が必要です。

Q3. 決済手数料の相場はいくらですか?

A. 個人事業主向けサービスでは3.24%〜3.75%が一般的です。

ただし、ブランドや決済方法によって異なります:

- クレジットカード:3.24%〜3.75%

- QRコード決済:2.95%〜3.24%

- 電子マネー:1.98%〜3.24%

低手数料を重視するなら:

- STORES決済(1.98%〜)

- stera pack(1.98%〜)

Q4. 入金サイクルが最も早いのはどのサービスですか?

A. Squareが最短翌営業日入金で最速です。

| サービス | 入金サイクル | 振込手数料 |

|---|---|---|

| Square | 最短翌営業日 | 0円 |

| 楽天ペイ | 最短翌日 | 0円(楽天銀行)/ 330円(他行) |

| AirPAY | 月3回または6回 | 0円 |

| STORES決済 | 最短翌々日 | 200円 |

キャッシュフローを重視するなら、Squareまたは楽天ペイがおすすめです。

Q5. 月額費用は必ずかかりますか?

A. いいえ、Square・AirPAY・楽天ペイなどは月額0円で利用できます。

月額費用がかかるサービス:

- stera pack:3,300円/月(初年度無料キャンペーンあり)

- STORES決済:スタンダードプランの場合0円、有料プランの場合3,300円

売上が不安定な個人事業主には、月額0円の従量課金型サービスがおすすめです。

Q6. オンライン決済とリアル店舗決済の両方を導入できますか?

A. はい、STORES決済などはオンライン・オフライン両対応です。

両対応のサービス:

- STORES決済:ネットショップと実店舗を一元管理

- Square:Square オンラインビジネスと連携可能

- 楽天ペイ:楽天市場との連携可能

実店舗とECサイトの両方を運営している場合は、これらのサービスが便利です。

Q7. 開業前でも申し込めますか?

A. 多くのサービスでは開業届の提出後の申し込みが必要です。

開業前に準備できること:

- 各サービスの資料請求・比較検討

- 必要書類の準備(本人確認書類・銀行口座情報)

- 開業届の準備

開業届提出後、すぐに申し込めるよう事前準備しておきましょう。

Q8. 解約時に違約金はかかりますか?

A. Square・AirPAY・楽天ペイなどは違約金なしで解約可能です。

注意が必要なサービス:

- stera pack:最低利用期間あり(詳細は要確認)

- PAYGATE:1年以内の解約で違約金が発生する場合あり

契約前に必ず利用規約の「解約条件」を確認しましょう。

Q9. 複数の決済サービスを併用できますか?

A. はい、可能です。実際に併用している事業者も多くいます。

併用パターン例:

- Square(対面決済)+ PayPay(QR決済)

- AirPAY(店舗決済)+ STORES(オンライン決済)

- 楽天ペイ(メイン)+ d払い(サブ)

ただし、複数端末の管理や売上管理の手間が増えるため、本当に必要か検討しましょう。

Q10. 確定申告への影響はありますか?

A. 影響はありますが、むしろ経理業務が楽になります。

メリット:

- 売上データが自動記録される

- 会計ソフト(freee・マネーフォワード)と連携できる

- レシート・領収書の保管が不要になる(電子データで管理)

- 現金管理のミスがなくなる

注意点:

- 決済手数料は「支払手数料」として経費計上できる

- 入金サイクルによって売上計上のタイミングを確認する必要がある

多くの決済サービスは会計ソフトと連携できるため、確定申告時の負担は軽減されます。

【調査データ】個人事業主130名に聞いた!キャッシュレス決済導入の実態

当サイトでは、全国の個人事業主130名を対象に、キャッシュレス決済導入の実態調査を実施しました(調査期間:2025年12月4日〜12月18日)。

- 調査対象:キャッシュレス決済を導入済みの個人事業主130名

- 調査期間:2025年12月4日〜12月18日

- 調査方法:Webアンケート(匿名回答)

- 調査項目:導入効果、満足度、コスト、トラブル事例など15項目

実際に導入している事業主のリアルな声をご紹介します。

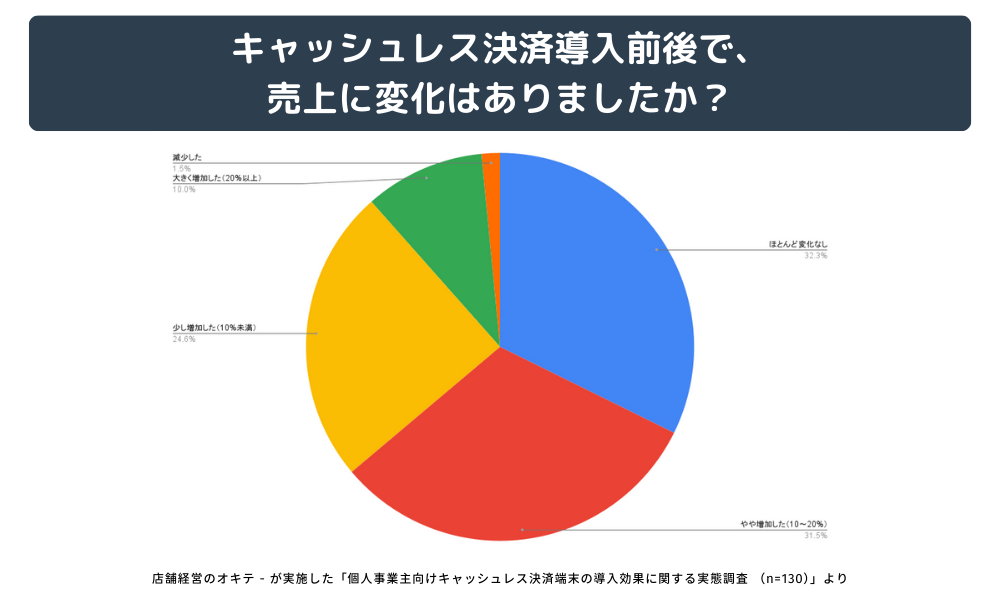

導入者の66%が売上増加を実感

キャッシュレス決済導入後の売上変化について、66%が売上増加を実感しています。

- 大きく増加した(20%以上):10%

- やや増加した(10〜20%):31.5%

- 少し増加した(10%未満):24.6%

- ほとんど変化なし:32.3%

- 減少した:1.5%

「現金のみの対応だと敬遠されていたお客様が来店するようになった」「カード決済ができることで客単価が上がった」という声が多く聞かれました。

推奨率は77%!導入者の満足度が高い

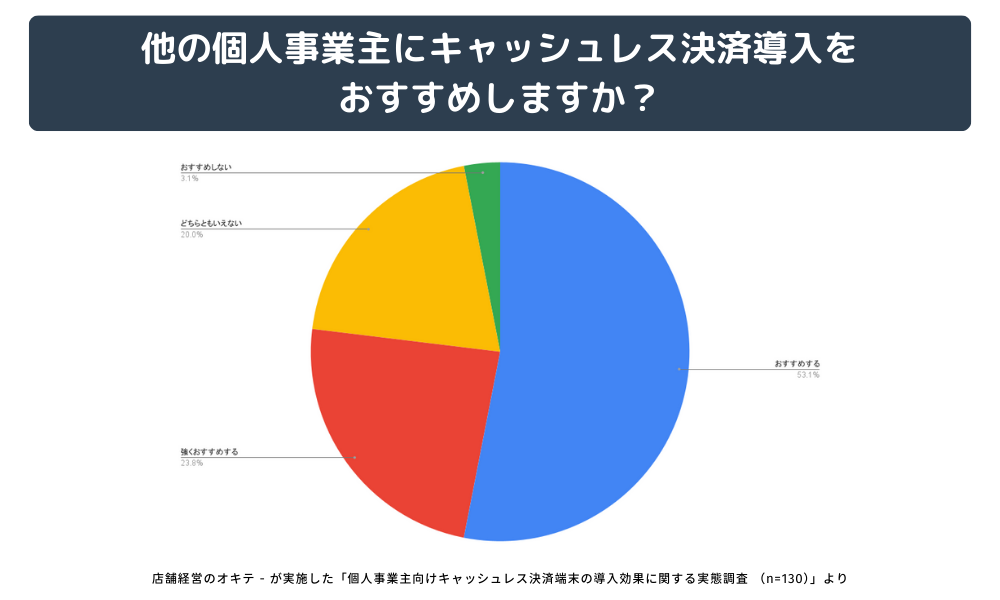

「他の個人事業主にキャッシュレス決済導入をおすすめしますか?」という質問に対し、77%が「おすすめする」「強くおすすめする」と回答。導入者の満足度の高さが明らかになりました。

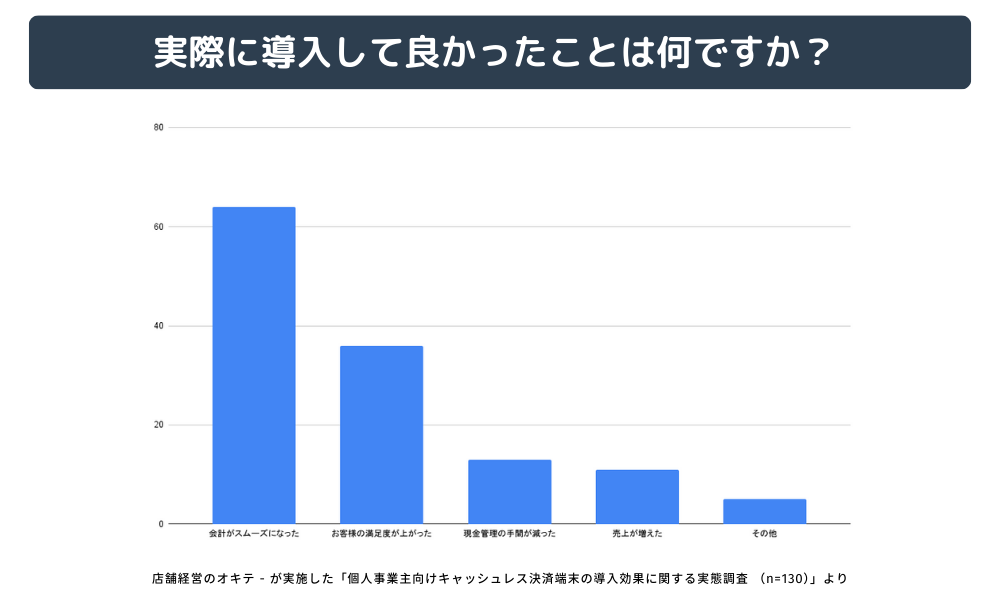

導入して良かったことTOP3

- 会計がスムーズになった:49.2%

- お客様の満足度が上がった:27.7%

- 現金管理の手間が減った:10%

業務効率化と顧客満足度の向上が、主なメリットとして実感されています。

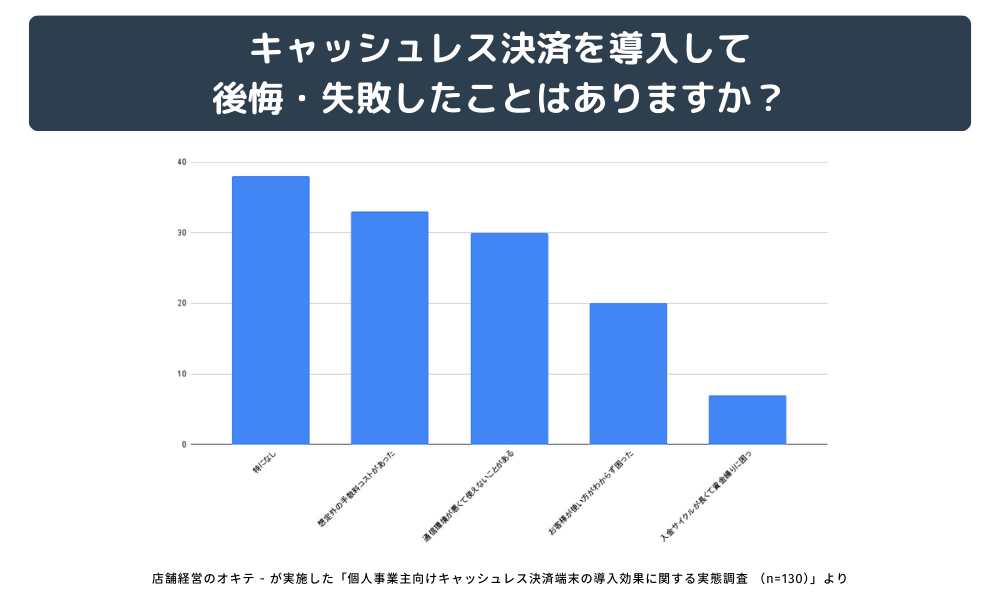

導入前の不安は?実際はどうだった?

導入前に最も多かった不安は「手数料が高い」(40.8%)でした。しかし、実際に導入した後に「特に後悔なし」と回答した人が29.2%で最多という結果に。

導入前の不安が、実際の運用では解消されているケースが多いことがわかります。

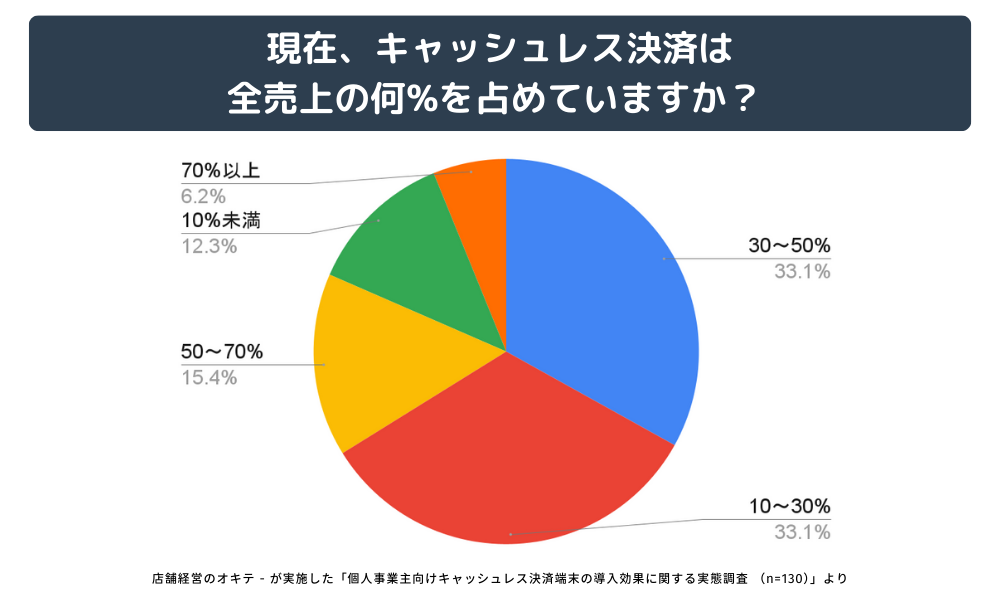

キャッシュレス決済比率は?

現在、売上全体に占めるキャッシュレス決済の割合は、

- 30〜50%:33.1%

- 10〜30%:33.1%

- 50〜70%:15.4%

- 70%以上:6.2%

約2割の事業所で、キャッシュレス決済が売上の半分以上を占めており、今後もこの割合は増加していくと予想されます。

調査の詳細データはこちら

本調査の詳細な分析や業種別のデータについては、以下の記事で詳しく解説しています。

→導入者の66%が売上増加を実感!個人事業主130名に聞いたキャッシュレス決済導入の実態調査

まとめ:個人事業主に最適なキャッシュレス決済は業種・目的に合わせて選ぼう!

個人事業主がキャッシュレス決済を導入する際には、業種・売上規模・目的に応じた選択が成功の鍵です。

【目的別】おすすめサービス早見表

| 目的 | おすすめサービス | 理由 |

|---|---|---|

| とにかく初期費用を抑えたい | AirPAY・楽天ペイ | 端末無料キャンペーンあり |

| 決済手数料を最安にしたい | STORES決済・stera pack | 1.98%〜の低手数料 |

| 入金を最速にしたい | Square | 最短翌営業日入金 |

| 移動販売・イベント出店 | Square・AirPAY | 小型で持ち運びやすい |

| ネットショップも運営 | STORES決済・楽天ペイ | オンライン・オフライン一元管理 |

| 高額決済が多い | stera pack | セキュリティと信頼性が高い |

| 初めての導入で不安 | Square・AirPAY | サポート体制が充実 |

【業種別】おすすめサービス

飲食店・カフェ

おすすめ:AirPAY、Square

- POSレジ機能との連携

- テーブル会計にも対応

- 客単価向上効果が高い

小売店・雑貨店

おすすめ:Square、STORES決済

- 在庫管理機能

- ネットショップとの連携

- 商品登録が簡単

美容室・サロン

おすすめ:Square、AirPAY

- 予約管理との連携

- 顧客管理機能

- 高額決済にも対応

移動販売・キッチンカー

おすすめ:Square、AirPAY

- 小型で持ち運びやすい

- 4G/LTE対応

- 即日導入可能

整体・マッサージ

おすすめ:Square、楽天ペイ

- 予約システムとの連携

- 回数券・定期券管理

- 顧客管理機能

おすすめのキャッシュレス決済端末を比較したい場合は、以下の記事が参考になります。

なお、キャッシュレス決済端末の導入を手数料の安さで決めるなら、クレジットカード決済導入の店舗手数料が安いサービスを確認してみてください。

なぜこの記事が信頼できるのか?

①執筆者の実績・経験

実店舗での運用実績

- 2店舗で1年以上キャッシュレス決済を運用

- サウナ事業「MIKI TAO SAUNA」

- 飲食店「夜酒並木」

- 決済サービス見直しで年間約5万円のコスト削減を達成

②独自調査データの信頼性

- 調査対象:キャッシュレス決済を導入済みの個人事業主130名

- 調査期間:2025年12月4日〜12月18日

- 調査方法:Webアンケート(匿名回答)

- 調査項目:導入効果、満足度、コスト、トラブル事例など15項目

主な調査結果

- 導入者の66%が売上増加を実感

- 推奨率77%の高い満足度

- 導入して良かったこと・後悔したことの生の声

③実体験によるレビュー